“区块链+信用证”,未来5年银行将完全区块链化?

区块链技术源于比特币,和金融场景有着天然的契合。

上一期我们分享了“区块链+供应链金融”方面的应用,但其实除了供应链金融,区块链已经在信用证、票据、跨境交易等诸多金融场景应用落地。 1月22日,中国银行济南分行落地省内首笔区块链国内信用证福费廷业务,再次引起大家的关注,但很多人只知道“区块链+信用证”已经开始在银行间广泛应用,却对区块链技术如何应用于其中不甚了解,有人认为这是炒概念,也有人认为未来银行将会完全区块链化。“区块链场景99+”第四期,V特儿就重点和您聊一聊“区块链+信用证”的那些事儿。

什么是信用证?

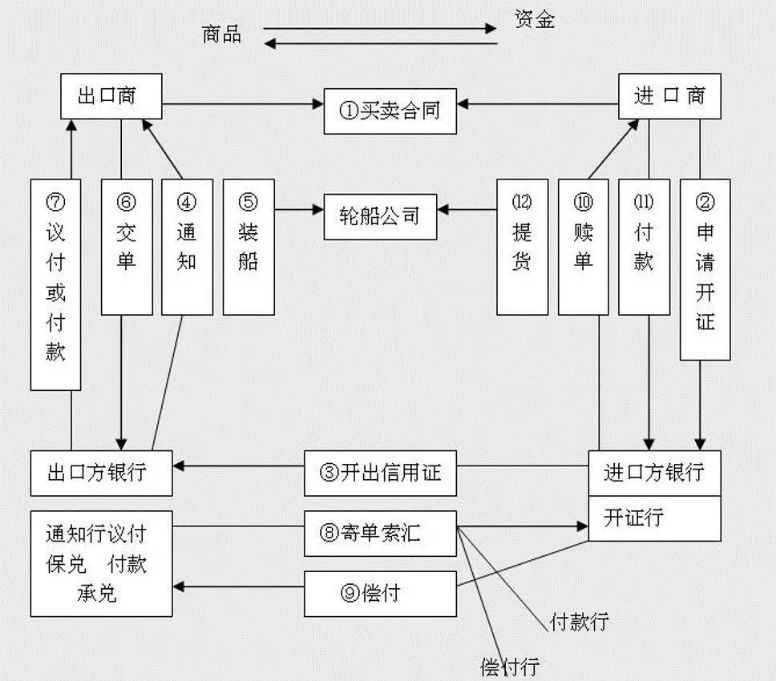

简单来说,信用证(简称L/C,即letter of credit)是一种由银行依照客户要求和指示开立的有条件的承诺付款书面文件,也是目前贸易中最主要、最常用的一种结算(付款)方式。以国际信用证工作流程为例,如下图所示。

这样说大家可能不太好理解,其实就是贸易中收钱的一种方式, 在贸易活动中,买卖双方可能互不信任,买方担心预付款后,卖方不按合同要求发货;卖方也担心在发货或提交货运单据后买方不付款。因此需要两家银行作为买卖双方的保证人,代为收款交单,以银行信用代替商业信用,而银行在这一活动中所使用的工具就是信用证,其中信用证的买断业务又称福费廷。

“区块链+信用证”,该不会是炒概念吧?

鉴于区块链概念的火热,一些朋友对信用证为什么要“区块链+”产生了疑问,认为不过是炒一波概念罢了。但V特儿想说,“骚年,too young ,too simple”。

其实通过对信用证概念的阐述,相信大家也大概对信用证业务原理有了大致了解,这是一个涉及银行之间再到多方协作的工具,另外还有一个很让人“脑壳疼“的地方,就是传统信用证是以纸质形式开立的。所以即使传统信用证给银行和贸易金融业务带来了诸多便利,但仍然存在一些痛点问题亟待解决。

首先,传统信用证是以纸质形式开立的,纸质就存在一个很大的问题就是安全性低,易丢失和修改、校验难,真实性核实困难。例如假冒或伙印鉴(签字)、盗用或借用他行密押(密码)、伪造信用证修改书等信用证诈骗就时有发生。

其次,信用证交易要经过开证行、通知行、交单行、议付行等多家银行和快递服务商,每家机构在各自的账务系统中完成记录,机构之间信息孤立、不透明。在发生信用证修改、到单、通知等情况时,没有直接信息交互通道,处理效率低和容易延误。

第三,费用成本高,即需要收取手续费,并且相当高,所以如果是低于10w的货物买卖可能不划算。流通的银行越多手续费越多,因为信用证也有国际信用证和国内信用证,如果是国际的则涉及到更多方,相应的手续费更多。

这些问题在涉及单位少时还好些,但一旦涉及单位过多时,上面这些问题就会变得非常棘手。我们能不能找到一种解决方案,为这些多协作方单位搭建一个可协同共享的电子化平台进行信用证业务呢?具备去中心化、公开透明、可多方参与数据库建立、数据不可篡改等特性的区块链技术出现无疑给出了答案。这时我们再来看“区块链+信用证”会不会是炒作,答案显然不是。那么,信用证具体是怎么与区块链技术结合的呢?我们接着往下看。

区块链技术如何在信用证场景应用?

与传统信用证开立的方式不同,“区块链+信用证”主要是基于区块链的密码学及共识机制。它不仅能将代开信用证中涉及的各种纸质凭证、合同、发票、报关单等信息上链,实现信用证的电开;还能利用区块链信息的不可篡改特性保护其信息安全性和可追溯性,摆脱交易中繁琐的客户识别、核对过程,节约人力成本、物流成本,优化金融业务流程,提高效率,有效保证金融服务质效。

1. “区块链+信用证”使用底层类型

目前区块链底层主要分为三类:公有链、联盟链、私有链,其中联盟链介于公有链和私有链之间,其各个节点通常有与之对应的实体机构组织,通过授权后才能加入与退出网络,各机构组织组成利益相关的联盟,共同维护区块链的正常运行。联盟链既能实现多方平台共享共建,又能保护平台内单位的数据隐私安全,因此“区块链+信用证”普遍使用的联盟链技术平台。

联盟链中某一个参与者自己产生的数据只有自己可以看到,如果想看到其他参与者的数据必须要有对方授权的密钥,实现去中心化和数据隐私之间的平衡。同时,随着代开信用证业务方增多,联盟链可以不断增加参与节点,并逐渐构成一套多方参与、多节点、安全完整的信用证据链。

2.“区块链+信用证”平台选择

不管是信用证场景还是其他场景,某个应用要与区块链技术结合落地,首先涉及到的问题就是选择哪种底层技术平台。综合来看,目前联盟链比较成熟的开发平台主要有Hyperledger(超级账本) 联盟的 fabric等,它是一种以联盟链为主的区块链技术开源平台,区块链+金融领域的场景落地大都采用的是该平台,例如2017年9月,苏宁金融牵头苏宁银行相关部门上线的区块链国内信用证信息传输系统便是采用的fabric联盟链技术平台。当然也有一些具备技术实力的研发团队使用其自主研发的联盟链技术平台,例如2017年7月,云象区块链助力中国民生银行推出了基于区块链的国内信用证信息传输系统(BCLC)便是基于其自主研发的Yunphant Chain 区块链基础设施。

3. “区块链+信用证”业务逻辑

以国内区块链信用证为例,如下图所示。区块链信用证系统主要由三级构成:参与机构的业务系统、开证行节点、区块链验证节点。业务主要流程如下:开证行节点受理电开信用证数据及进行交易加密;通过验证节点写入区块链;通知行验证节点读取区块链;通知行业务平台节点解密;无误后送通知行国结系统;通知受益人,受益人确认后发货开单;国际信用证及其他特殊业务,如买方信用证修改、卖方寄单单据修改等与以上流程类似。

4.“区块链+信用证”经典案例

目前,区块链在信用证上的应用已经达成普遍共识,各大银行也都在尝试通过区块链来简化信用证业务流程。下面V特儿以我们技术支撑方-云象区块链做过的经典案例给大家具体分析。

民生银行国内信用证信息传输系统(BCLC)

2017年7月,云象区块链助力中国民生银行推出了基于区块链的国内信用证信息传输系统(BCLC),BCLC主要是利用区块链技术结合信用证业务系统,将银行连接成一个网络,建立起基于区块链技术的信用证信息和贸易单据电子化传输体系,它实现了国内信用证电开代替信开。信用证的开立、通知、交单、承兑报文、付款报文各个环节均通过该系统实施,过程更加透明可追踪,各个节点都能看到整个信用证业务的办理流程和主要信息,比传统信用证业务更透明和高效,避免错误和欺诈的发生。同时还缩短了信用证及单据传输的时间,报文传输时间可达秒级,大幅提高了信用证业务处理效率,此外利用区块链的防篡改特性提高了信用证业务的安全性。

未来银行将完全区块链化?

通过上面的解说,相信大家对区块链+信用证的业务已经有了初步了解。 “区块链+信用证”是很多银行尝试“区块链+”的第一步,那么未来银行会不会像“互联网+”一样完全区块链化?可以预见的是,虽然现在区块链技术还处在早期,整体基础设施仍然还有待完善,但随着技术的不断完善迭代,未来通过区块链技术构建强大的线上作业平台,让银行在单一电子平台上处理包括信用证在内的多个业务,是完全有可能实现的。至于银行未来会不会完全区块链化,这个还有待我们去不断探索。

好了,本期的分享就到这里,我们下期见!

参考资料:

1.实战Practice丨“区块链+国内信用证”应用场景探讨-《金融电子化》

2.2018年中国区块链产业白皮书-工业和信息化部信息中心

3.百度百科-信用证

《区块链场景99+》:区块链被认为是继大型机、个人电脑、互联网、移动社交网络之后又一次颠覆式创新,无数创新创业者和传统企业家想从区块链方面寻求突破,但对于区块链究竟能做什么却不甚了解。《区块链场景99+》是VNT Chain联合云象区块链开设的一个“区块链+”场景应用知识分享内容专栏,旨在用通俗易懂的文字,深入浅出解说区块链与实体场景结合的多种可能。我们希望能帮助更多企业家、创业者、从业者在区块链世界探索新机会,发现新机遇。欢迎持续关注!

文章来源:VNT分布式智能价值网络(公众号ID:VNTChainLabs)

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。

- 贝佐斯最后一封股东信:宇宙希望你成为普通人,千万别让它成为现实2021-04-19 17:02

- Props,让互联网与区块链无缝对接的「中间件」2021-04-19 17:02

- Coinbase高管到底卖了多少股票?2021-04-19 16:03

- 通往未来之路:下一代互联网与Metaverse2021-04-19 16:03

- 央行前行长周小川谈比特币:要提醒,要小心2021-04-19 15:03

- 链上新知 |电子图片卖出7000万美金,让马斯克都来站台的NFT究竟是什么?2021-04-19 15:02

- Crypto VC,LP怎么投?2021-04-19 13:03

- 周末比特币融资利率跌至-0.03%低点,为7个月以来最低水平2021-04-19 11:02