中心缺位:原子交换和去中心化交易平台的历史、现状和前景

7月30日,Liquid网络正式宣布Tether(USDt)落户Liquid侧链,意味着依靠Liquid USDt,场外交易平台和个人交易者可以在无需任何信赖的第三方的情况下完成瞬时的比特币-美元兑换。这可能会被视为去中心化交易平台的一个重大进展——通过稳定币USDt,去中心化交易平台也将能够承担法币和数字资产之间进行更快捷的交易的任务。

由于可以在受信任的第三方(如中心化交易平台)缺位的情况下进行跨链交易,去中心化交易平台一出世便吸引了多方的关注。而其技术基石,则是由Decred团队所开发的原子交换(Atomic Swap)技术。根据原子交换项目的官方介绍,该项目现在已经支持包括比特币、莱特币、Zcoin在内的共计十种区块链的跨链交易对。

旨在无信任的前提下完成安全资产交易的去中心化交易平台具有与区块链相一致的愿景与性质,但其目标也意味着它相比它的中心化竞争对手而言需要更新颖的设计理念与技术。从早期初具雏形的BitShare到现今各大交易平台的百花齐放,去中心化交易平台走过了一条生气蓬勃的道路,但直至现在,它的发展状况距离当初的设想,仍然还有一定的距离。

一、中心化交易平台的风险

中心化交易平台(例如币安、火币、BitFinex等)为个人和机构交易者提供数字资产与法币买卖,以及数字资产之间的相互兑换。自从数字资产出现以来,中心化交易平台一直是整个区块链经济体系中不可或缺的一部分,但其缺点也同样明显。

用户在注册中心化交易平台账号的时候,会获得一个由交易平台分配的coin地址,但这个地址所对应的私钥却不会一并随着分发,而是仍然由交易平台掌握。因此,用户通过这个地址所进行的交易活动本身构成了资金托管,交易平台则在其中扮演了受信任的第三方的角色。虽然大体上来说,中心化交易平台的安全机制能够让交易者比较放心地信任其作为托管的第三方,但随着数字资产的逐渐发展,中心化交易平台的风险仍然在不断显现,就目前而言,主要体现在如下方面:

(一)职业道德风险

商业银行尚且会因为从业人员道德问题发生监守自盗的恶性事件,中心化交易平台也同样会难以避免。2014年2月,当时世界上最大的中心化交易平台Mt.Gox共计65万枚比特币被盗,尽管其责任人Mark Karpeles随后因为侵吞交易人的财产被捕,但被盗走的65万枚比特币至今仍未归还。

除此以外,由于中心化交易平台用户的账户和交易隐私向交易平台完全敞开,这也给了交易平台盗取用户信息以套利的可能。一个典型的例子是期货市场中的“插针”操作:由于用户在期货市场中挂单的数据会暴露给交易平台,因此交易平台可能会通过针对性反向操盘来令用户爆仓,进而吃掉其初始保证金。

(二)黑客攻击

数字资产的集中托管会招致巨大的黑客攻击风险,对于交易平台的技术底蕴、危机应对能力都是严峻考验。例如Coindesk曾被黑客盗走大量NEM,经济损失高达约5.3亿美元;而Youbit更是因为被黑客攻击而导致了破产。

(三)政策风险

目前大多数政府对于数字资产的态度并不明朗,而一旦有强硬政策管制,中心化交易平台会首当其冲地面临被强制关闭的风险。

二、原子交换与哈希时间锁合约(HTLC)

加密资产之间的币-币交易,是数字资产交易中最基础的需求之一。第三方的中心化交易平台是一种最传统的解决办法:通过提供的特定交易对,交易平台可以撮合有意向的用户完成交易。但在中心化交易平台风险问题日趋严重的现状下,是否有一种更安全的方法能够实现数字资产的跨链转移呢?

原子交换是现阶段对于该问题的一个技术回答,该技术允许在没有一个受信任的第三方存在的情况下进行点对点的数字资产交易,并且保证整个交易过程中双方资产的安全。该技术最早由Decred团队进行开发,并在2017年9月19日完成了区块链历史上的第一次链上的原子交换,使用1.337枚LTC交换了2.4066枚DCR。到了今天,原子交换发展成为了去中心化交易平台的核心技术,能够对包括LTC、DCR和BTC在内的十种主流数字资产提供交易对。

在没有值得信任的第三方存在的情况下,原子交换如何完成两个不同区块链上的资产交换?我们可以把两个人之间的交易通道想象成一条滑轨,而两个交易者,Alice和Bob,则分别位于这条滑轨的两端。

现在,他们两人决定做一笔交易——用Alice手中的一个BTC来交换Bob的10个ETH。但是Alice不能把她的BTC往滑轨里一丢,然后指望着这一个BTC像流水素面一样漂到Bob面前,因为Bob很可能直接拿走她的资产,但拒绝支付自己的10个ETH;而这样的风险对于Bob来说同样是对等的。因此,他们需要一个机制来保证双方都能做成这一笔交易,或者完全相反——当一个人反悔的时候,另一个人可以安全地收回自己的资产。

于是Alice想到了用带锁的盒子来解决这个问题——她找到了一个带锁的铁盒子,并且在它的前后两端都挂上了锁。朝向Bob的一端是用密码锁锁住的,除非Bob知道密码,否则他不能打开这盒子;而向她的这一侧则被她加了一把时间锁,如果Bob迟迟不打开她的盒子,那么一段时间之后锁将自动解开,让她拿回自己的那一个BTC。

这就是哈希时间锁合约(Hashed-Timelock Contract)的一个简单类比。这套合约由两枚锁组成,一枚需要密码才能解开的密码锁(哈希锁)和一枚定时开启的时间锁,前者保证了交易的安全进行;而后者则保证了在交易失败或被撤销的情况下,自己的数字资产不会遭到损失。

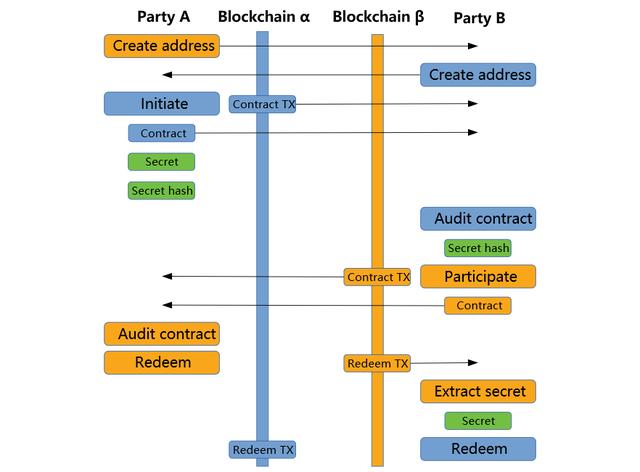

原子交换流程示意,引自https://github.com/decred/atomicswap

一个完整的原子交换过程包含了两个哈希时间锁合约,在之前的这个情境中,Alice会首先在BTC公链上创建一个交易,这个交易包含了她的一个BTC,并用两把锁锁住。Alice将生成一个随机数(以下记为随机数a),并将随机数a和Bob的私钥签名作为哈希锁的秘钥,并把这个随机数作哈希运算后(以下记为hash(a))传输给Bob,而时间锁则被设定为48小时后自动开启。

在收到Alice传来的随机数之后,Bob会在ETH链上也开启一个交易,与之前的类似,这个交易也包括一个哈希锁和一个时间锁,哈希锁秘钥为Alice创造的随机数a以及她自己的私钥签名,而时间锁的自动开启时间则是24小时之后。

在Bob提交交易之后,因为Alice自己知道这个随机数a,因此她可以通过她自己的私钥签名打开Bob的哈希锁,取走他放在盒子里的10个ETH。与此同时,这一笔交易将会和随机数a一道在公链上进行广播,于是,B就能知道这个作为秘钥的随机数a,当他用自己的私钥签名之后,便能拿走他应得的那一个BTC。至此整个原子交换的流程结束,而Alice和Bob都拿到了他们想要的东西。

由于Bob在他的ETH被Alice拿走之前都无从得知随机数a的值是多少,因此他无法在能收回自己的资产的前提下将对方的BTC据为己有。而先发起交易的Alice由于时间锁的锁定时间比Bob更长,这意味着她无法在提取Bob的ETH之后立刻撤回自己的BTC。而无论哪一方想在交易的任何时候反悔,其结果都是一样的——双方拿回自己原先的全部数字资产。这也是原子交换的“原子性”的体现:在这一套交易秩序下,交易行为要么全部完成,要么等同于没有发生。这样,就完成了在双方互不信任,也没有可信任第三方存在的情况下的安全的资产交易。

三、去中心化交易协议与去中心化交易平台

原子交换保证了在受信任的第三方缺席情况下的安全交易,去中心化交易平台则是包含了包括交易资金池、撮合交易对在内的综合业务实现。由于基于不同的区块链社区基础和去中心化交易协议,去中心化交易平台拥有更加丰富的生态和更为多样化的交易逻辑。但大体而言,去中心化交易协议分为三种,即以0x和路印为代表的的订单簿模式、以KyberNetwork为代表的储备池模式以及以Swap为代表的P2P模式。

(一)0x

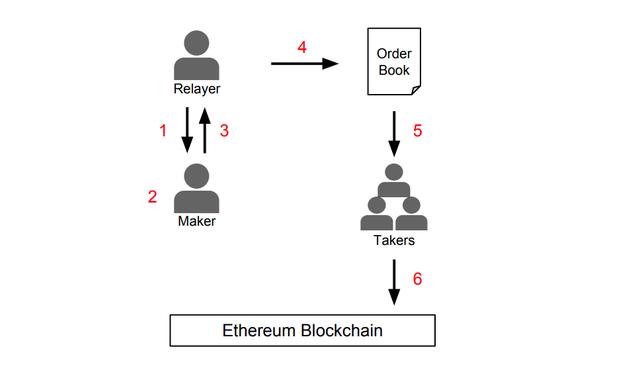

0x是运行在ETH链上,运行ERC20通证对等交易的开源协议。0x的最大特征是引入了中继者节点 (Relayer)。在0x协议中,relayer是一个比较宽泛的概念,凡是可以实现0x协议的节点,包括提供交易簿服务的交易平台、DApp等,都可以扮演Relayer的角色。

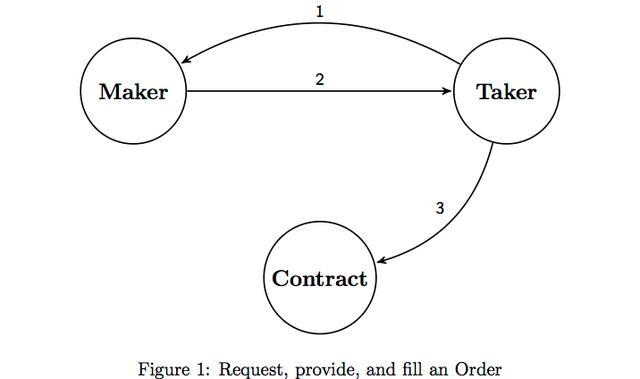

在0x协议生态中,Relayer节点设置自己的服务费用规则,并且提供订单簿的服务。所谓的订单簿,可以看作是存放处理订单的数据集,当maker需要进行资产交易的时候,可以访问订单簿,并创建自己的挂单,而完成的订单则会交由Relayer更新保存。这些保存好的订单会挂在订单簿上,taker可以从订单簿上看到中意的订单,并选择进行一对一的交易。也就是说,0x采用的是链下撮合,链上结算的方式来运作的。

0x协议订单簿示意图,转引自https://www.jianshu.com/p/5aa5d2225b3e

尽管Relayer的订单簿上可能会整合大量的订单,但它并不掌握有交易双方的资产地址私钥,因此对于用户而言是安全的;除此之外,因为Relayer的宽泛性,因此在整个生态中,会有越来越多的Relayers在同时运行,这些为数众多的中继节点能够充分地扩张整套交易系统的流动性,从而缓解非中心化交易平台深度不足的问题。

0x的问题在于,由于taker需要在Relayer上在线匹配订单,因此交易的实时性并不好,撮合的效率也相对偏低。除此之外,0x采用了“预授权”的机制,即交易用户在交易前需要授权智能合约转账token,但如果用户从地址转出了数字资产却没有取消Relayer上的订单的话,会带来交易失效的风险,这也导致Relayer难以对订单的有效性进行即时的管理和反馈。

另外,据成都链安平台Eagle-Eye显示,0x协议存在签名校验漏洞,导致黑客可伪造签名数据进行恶意挂单,幸好该漏洞及时得到了修复,并未造成实际经济损失。

尽管有一些弱点,但0x协议仍然是最成熟的去中心化交易体系之一。包括Rader Relay, Tokenlon, Star Bit等平台以及世界最大的去中心化钱包imToken都支持该协议,这也意味着0x拥有底蕴深厚的社区来继续推动协议的继续完善。

(二)路印(Loopering)

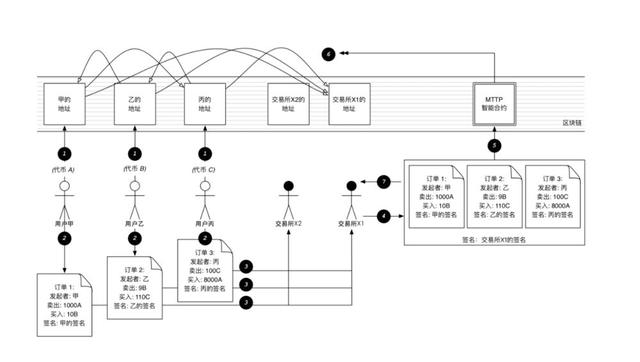

路印继承了0x的部分概念和架构。同0x相似,路印也拥有Relayers的概念,并且也同样采用了类似的链下撮合、链上交易的模式。相比0x,路印最大的创新在于其放弃了传统的针对单个交易对进行撮合的方式,而是使用全新的“环路撮合“来进行交易的配组。

环路撮合取消了买单和卖单,而是代之以无向的“资产交易单”的概念。假设Alice希望用BTC交换ETH,而Bob则同时希望用ETH交换LTC,这时候,Alice和Bob就会把订单提交到订单表上。而这时候,如果订单表上还有一个叫Carol的人愿意用LTC交换BTC,那么这三个人的订单就会组成一条交易环路。如果这条交易环路上的三个人从交易中得到的收益都能满足预期,那么路印就会自动对这三笔订单实行交易撮合。

Loopring环路撮合示意图,转引自https://www.jianshu.com/p/5aa5d2225b3e

由于一个交易环路中可以同时包含多笔交易,因此在路印协议下,不仅能够实现多币种的同时交易,交易的速度和资产流动性也随即提升。目前,已经有包括Kriptomat、Polymath和Wanchain在内的大型平台上线路印协议。而作为一种新交易模式以及与路印交易撮合协议的互补,路印拍卖协议(Oedax)的研发工作也已经开始,这种新交易模式可能将摒弃订单,而是代之以更新的荷兰式拍卖来解决线上交易的问题。

(三)KyberNetwork

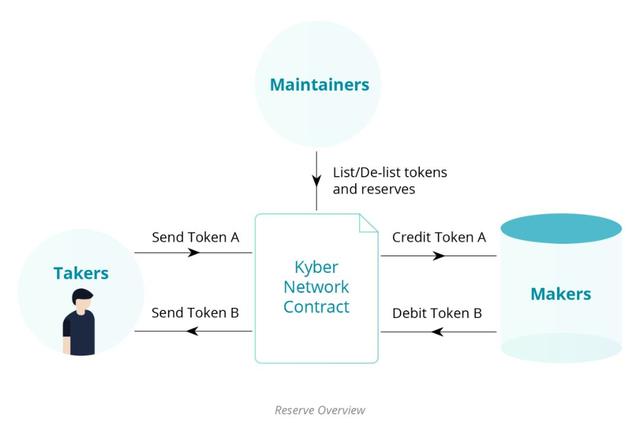

KyberNetwork(以下简称Kyber)是不依靠订单簿的一种尝试,该协议利用独立管理的储备库来保证流动性并提供即时的线上链接。储备库是去中心化的,类似于存放token的仓库,仓库的贡献者可以设定储备库中资产的交易价格,并随着币价走势不断更新。

KyberNetwork储备库示意图,引自https://developer.kyber.network/docs/Reserves-Intro/

当有交易者意图利用Kyber进行交易的时候,协议会自动遍历链上的全部储备库,自动匹配最优价格进行交易。因此,储备库与储备库之间构成了直接的竞争关系,这有利于保证整套系统上资产的流动性;除此之外,由于在Kyber协议中,taker直接与储备库而不是交易者进行交易互动,因此,利用链上的智能合约可以完成快速结算,这也是Kyber的最大优势所在。目前,有包括imToken、coinbase在内和钱包和以oasis为代表的的去中心化交易平台支持该协议。

Kyber的问题在于,相对于成熟的0x与路印,这套协议还相对还较为青涩,目前整套系统暂时还只能在ETH主链上运行。除此而外,这套在跨通证和跨链互操作性方面雄心勃勃的协议对一些尚处于开创阶段的项目——如Melonport、Polkadot和Cosmos——的成功较为依赖,而这无形之中为Kyber增加了风险。

(四) Swap

Swap是使用P2P机制进行交易撮合的协议代表,这是一个基于以太坊的封闭去中心化交易平台协议,支持ERC20通证。Airswap是目前支持该协议的代表。

Swap的P2P撮合机制示意,引自https://swap.tech/whitepaper/

Swap的P2P机制在于其允许用户迅速与已知对象进行私密交易,而不需要把交易订单提供到一个公共订单簿上等待撮合。Swap提供两个链下服务来帮助交易双方进行沟通:索引子(Indexer)根据交易意图撮合和匹配交易对象;神谕(Oracle)则负责向双方提供定价的咨询建议。当一个maker成功匹配到taker并且对交易价格达成共识之后,订单即可在智能合约中迅速成交。

该协议在白皮书中认为订单簿存在一些缺陷导致其“难以与现有的解决方案竞争”,而Swap则是一个“既可以去中心化又不受这些限制影响的方法”。根据白皮书的描述推测,Swap可能认为其对于订单簿的优势在于更快、更私密的撮合效率和更快的交易速度。考虑到该项目也是一个远较订单簿协议年轻的竞争者,在业务实操中的表现或许还需要更长的时间来观瞻与评判。

四、去中心化交易平台的瓶颈与未来

尽管去中心化交易平台近两年来一直是区块链业界最受关注的议题之一,但截至现在,经由中心化交易平台完成交易数字资产依然占总量的90%以上。从这层意义上来讲,去中心化交易平台仍然处于不断探索和演进的阶段,至今仍算是实验室中的雏形,尚未走入普罗大众的选择视线。就目前而言,其主要存在的问题有二:

1.交易体验。去中心化交易平台归根结底,是面向用户的产品,因此用户体验可谓举足轻重。由于通过去中心化交易平台完成的所有交易都需要上链,因此可能会受到区块链本身确认速度的制约。在数字资产这一价格波动频繁且剧烈的领域,对于交易速度的硬性要求客观存在。尽管部分头部交易平台针对这一弱势进行了大量技术改进,例如WhaleEx据称已经达到了秒级的交易,但随着Blockchain旗下交易平台PIT的毫秒级匹配引擎的上线,在交易速度和效率上,去中心化交易平台依然有很长的路要走。

交易深度和资产流动性。考虑到去中心化交易平台在处理高并发、大频率的数字资产实时交易上尚且有技术困难,因此,其交易深度和资产流动性都会受到影响。这也是目前去中心化交易平台所面临的核心问题之一,但随着技术的更新迭代,这一困境也许会在近期得到缓解。

2.用户使用门槛。另外,由于去中心化交易平台需要客户自行管理钱包的私钥,因此用户入门门槛实质上高于托管性质的中心化交易平台。而且,若钱包私钥遗失或泄露,由于链上交易一旦完成不可撤销的特质,则用户将可能再也无法追回钱包中的资产。如何降低交易难度、平滑学习曲线,并对小白用户进行必要的风险提示,对于去中心化交易平台而言,将是一个需要技术端和产品端共同协力解决的问题。

无疑地,去中心化交易平台随着未来协议和技术的不断完善,将能够打破目前中心化交易平台在市场中一家独大的格局。但这并不意味着去中心化交易平台能够彻底地取代中心化交易平台,主要理由在于:

1.用户分层。数字资产在未来,应该是走出密码学极客的实验场,面向普罗大众的新金融领域。由于中心化交易平台集中托管的形式,方便、快捷的一条龙服务更容易在中心化交易平台上展开。而这些简单、便捷的服务,面对对于区块链不甚了解的大众而言,更容易理解与入门。

2.安全技术的发展。中心化交易平台始终面临着强大的网络安全挑战,而这也将成为倒逼其网络安全技术不断发展的契机。虽然中心化的本质决定了其永远无法像它的去中心化对手一样杜绝来自黑客或监守自盗的风险,但如果技术能够将其风险降低到一个特定阈值之下,综合其更便利、快捷的优势,中心化交易平台仍然会在未来的数字资产市场中占据一席之地。

参考资料:

- Readme file of Atomic Swap, https://github.com/decred/atomicswap

- 闪电网络“肮脏的小秘密”:哈希时间锁定智能合约能确保支付安全吗?,http://tech.ifeng.com/c/7lWBs6TsO12

- 0x:去中心化交易所协议|ONETOP评级,https://www.jianshu.com/p/f0adfcebfe01

- Loopring(路印)中文白皮书

- KyberNetwork Document, https://developer.kyber.network/docs/Reserves-Intro/

- Swap: A Peer-to-Peer Protocol for Trading Ethereum Tokens, https://swap.tech/whitepaper/

- 中心化交易所与去中心化交易所的优劣势到底在哪?,https://www.jianshu.com/p/95b8391e15f1

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。

- 贝佐斯最后一封股东信:宇宙希望你成为普通人,千万别让它成为现实2021-04-19 17:02

- Props,让互联网与区块链无缝对接的「中间件」2021-04-19 17:02

- Coinbase高管到底卖了多少股票?2021-04-19 16:03

- 通往未来之路:下一代互联网与Metaverse2021-04-19 16:03

- 央行前行长周小川谈比特币:要提醒,要小心2021-04-19 15:03

- 链上新知 |电子图片卖出7000万美金,让马斯克都来站台的NFT究竟是什么?2021-04-19 15:02

- Crypto VC,LP怎么投?2021-04-19 13:03

- 周末比特币融资利率跌至-0.03%低点,为7个月以来最低水平2021-04-19 11:02