(1).png)

美国消费者即将迎来一场规模空前的“现金雨”。

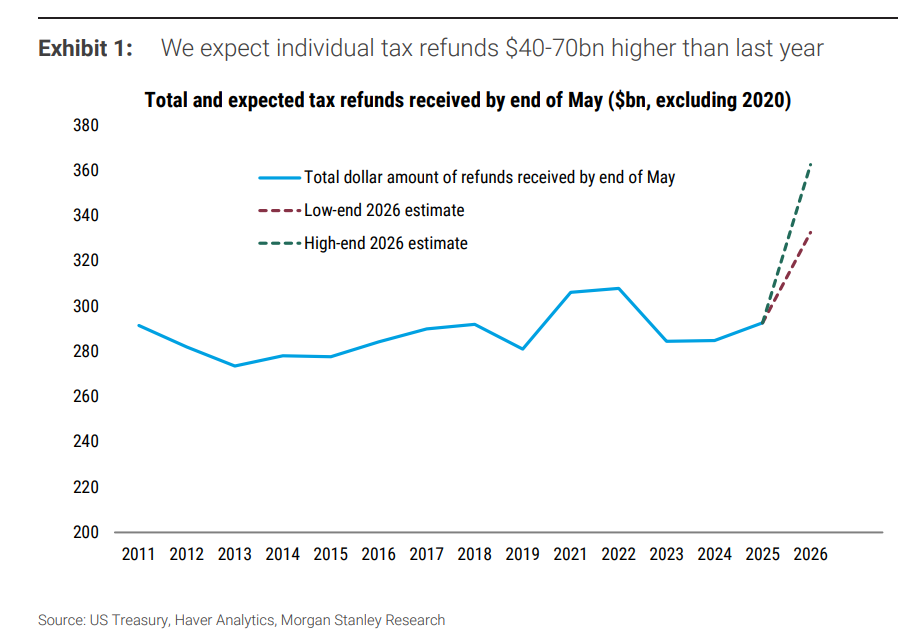

据追风交易台,根据摩根士丹利1月23日发布的最新研报,得益于“大漂亮法案”(One Big Beautiful Bill Act, OBBBA)中的追溯性条款,2026年第一季度的个人收入将出现飙升。预计到5月底,个人退税总额将达到约3500亿美元(约合2.5万亿人民币),同比激增20%。

这一轮退税潮并非自然增长,而是政策人为制造的“强心针”。OBBBA法案包含了大量针对2025财年的追溯性消费者减税措施。由于去年的预扣税表并未及时调整,消费者将在接下来的几个月内通过退税一次性获得这些红利。

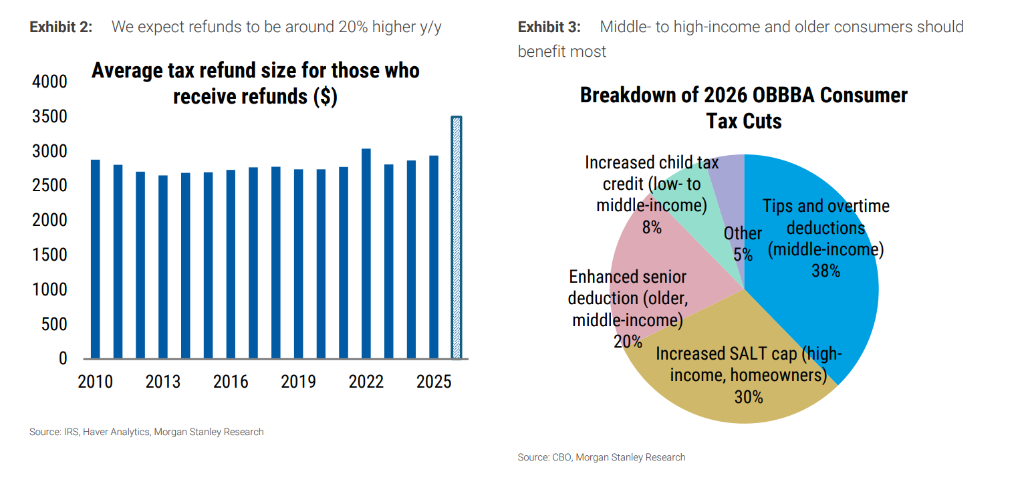

- 关键数据: 摩根士丹利预计,今年的个人退税额将比去年高出400亿至700亿美元。如果收到退税的消费者数量保持不变,平均退税规模将增加550美元,达到约3500美元的历史高位。

- 减税细节: 这些红利主要来自对加班费、小费、老年人扣除额、汽车贷款利息的减免,以及州和地方税收减免上限和儿童税收抵免的提高。

对于投资者而言,这意味着什么?大摩指出:

短期消费提振:尽管市场普遍预计2026年初实际消费增长将放缓,但这笔巨额退税将为全年支出提供支撑,尤其是在上半年。

流动性注入:这是一个明确的财政刺激信号,将直接改善居民资产负债表,尤其是中高收入阶层。

数据噪音:投资者需警惕1月和3月发布的经济数据波动,收入数据的暴涨可能是会计层面的(BEA在1月记录全年税收变化),而实际现金流将在Q1和Q2分批到位。

谁在狂欢?中高收入阶层是最大赢家

与以往侧重低收入群体的刺激政策不同,本次OBBBA的红利分配呈现出明显的阶层差异。研报数据显示,中高收入者和老年消费者将受益最大。

- 结构性分化: 最底层的10-20%收入人群几乎无法从中受益,因为他们在各项扣除和抵免后,本身就不需要缴纳联邦所得税。

- 红利拆解:38% 的减税福利来自小费和加班费扣除(主要利好中等收入者)。30% 来自提高SALT上限(主要利好高收入者和房主)。20% 来自老年人扣除额增强(利好老年中等收入者)。

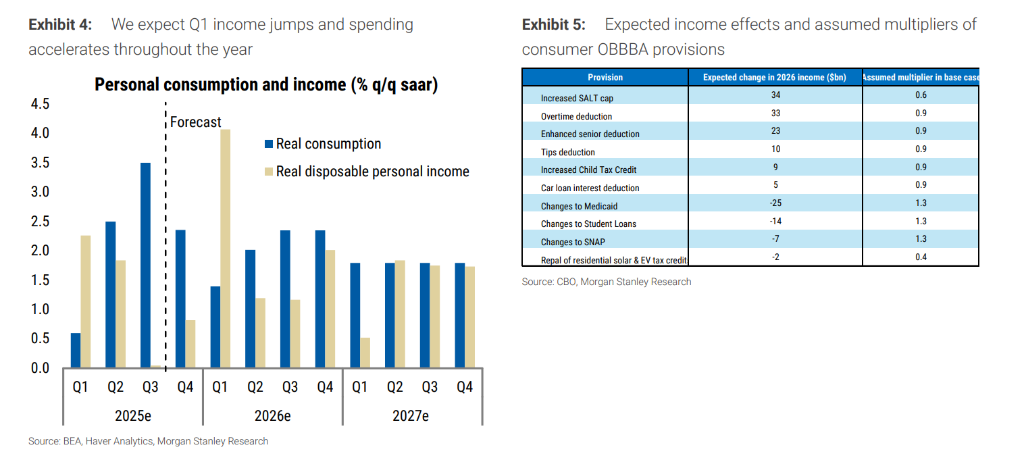

收入暴涨 vs 支出温和:钱会流向哪里?

大摩认为,尽管收入端的数据将非常亮眼,但转化为实际消费的比例(边际消费倾向)可能低于预期。

收入预期: 摩根士丹利预计,受退税和预扣税降低的推动,2026年第一季度实际可支配个人收入将年化环比增长4.1%,彻底扭转2025年下半年的持平走势。

消费现实: 并不是所有的退税都会被花掉。历史数据显示,只有约30-40%的退税会在收到后的首个季度内被消费。鉴于本次受益者多为高收入和老年群体,他们的边际消费倾向通常更低,更多资金可能流入储蓄或用于偿还债务(如信用卡和车贷)。

模型预测: 摩根士丹利预计该法案仅能将今年的实际消费提振20个基点(对GDP的整体影响约为40个基点)。

关税阴云:16%的有效税率与暴跌的航运量

在财政刺激的同时,贸易战的阴影依然笼罩。

- 关税高企: 特朗普政府自去年8月7日加征关税后,美国的有效关税税率已升至16.0%,并预计在2026年维持在15-16%的高位。美国财政部的关税收入持续攀升,滚动的63天年化海关和消费税存款已达3910亿美元。

- 航运寒冬: 实体经济已经感受到寒意。在经历了2025年第一季度为规避关税而进行的“抢出口”狂潮(实际进口激增38%)后,进口数据随后出现崩塌式回调(Q2下降29.3%,Q3下降4.7%)。目前,进入美国的加权平均航运运力一度骤降至80%,虽然有所反弹,但航运量仍未恢复。

宏观全景:GDP温和增长,美联储按兵不动

- GDP追踪: 摩根士丹利将2025年第四季度的实际GDP增长追踪值上调至2.1%(年化季率),主要反映了服务业支出的强劲。

- 美联储态度: 尽管有财政刺激,但不要指望美联储会立即改变立场。预计在1月28日的FOMC会议上,美联储将维持利率不变。鲍威尔可能会强调经济增长“稳健”,就业市场降温但依然健康,同时指出通胀因关税因素仍然略高。

- 财政赤字: 报告预测,未来几年美国财政赤字将维持在GDP的6%略下方(2026年为5.8%),这意味着财政政策将持续对经济产生温和的推动作用。

市场即将迎来由退税驱动的流动性脉冲。虽然这在短期内掩盖了部分经济疲软的迹象,但投资者应清醒认识到,这更多是财政政策的“一次性”红利,而非内生性增长的复苏。关注高收入消费股,警惕航运和贸易相关板块的持续压力。

赞

赞

.png) 316

316

收藏

收藏