(1).png)

核心观点

特朗普为什么提名沃什?第一,特朗普与沃什家族关系较为密切,而沃什本人与财政部长贝森特师从德鲁肯米勒,这样一来白宫、财政部、美联储之间的沟通可能更为顺畅;第二,沃什在华尔街和公共政策方面资源和经验都很丰富,且作为前美联储理事具有信誉,其注重美联储独立性和资产负债表纪律的鹰派底色可以让市场更加安心;第三,特朗普本就认为目前美联储体制存在诸多问题,沃什既有改革的决心也有改革的能力。

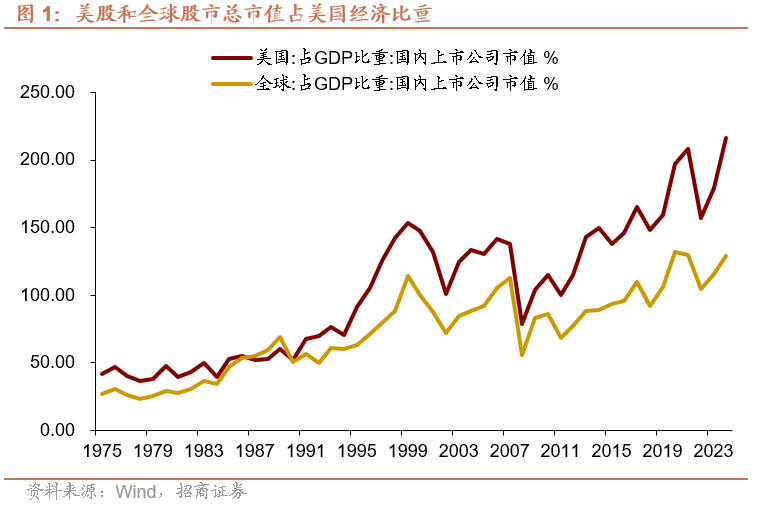

沃什提名与全球财政开源、脱虚向实的方向一致。沃什反对用资产价格代替真实生产率,反对用金融宽松掩盖财政与产业的结构性问题,货币不再无条件替财政和资产价格托底。过去美国多轮QE期间推高了资产价格,全球尤其美国股市占经济比重快速增加,但实体投资、劳动生产率改善却较为疲弱,社会不平等、政治撕裂加剧,即“脱实向虚”。在此背景下,再靠美联储放水既政治上不可持续、经济上也收效甚微,那么唯一可行的路径是再次回归脱虚向实:政府部门开始去杠杆,私人部门开始加杠杆。

为何沃什看上去矛盾?沃什向来对通胀高度厌恶,担任美联储理事期间是美联储内部最鹰派的声音,但25年以来又多次表态支持大幅降息,既然要降息为何又要缩表,看似矛盾核心的背后实则是政治性和纪律性的平衡。首先,降息既是经济下行的必然要求,也是特朗普一贯的想法;其次,比起政策利率本身,沃什更关注的是美联储无序扩张的资产负债表,缩表可以回收冗余流动性压制通胀,也为降息创造空间;最后,降息和缩表可能在减轻债务压力和支持实体经济的效果上相互抵消,这就需要新的宏观叙事去背书,沃什的解释是“美国正在经历由AI带来的生产力繁荣”,叠加特朗普政府的放松监管能够有效地压制通胀,因此这一叙事既能迎合降息的政治诉求又能维护他想要的资产负债表纪律。

尽管沃什的政策设计能够在逻辑上实现自洽,但我们认为现实中他仍然面临诸多约束:一是刚接手了一个相对分裂的美联储,目前美联储内部在降息和缩表上分歧较大,沃什可能需要首先寻求内部共识以实现降息,然后再进行激烈的变革;二是美联储的独立性正在受到质疑,若短期大幅降息可能再次会引发市场对独立性的担忧,因此即便降息也应当是温和降息;三是美联储的机构改革需要经过标准的美联储审查流程,且今年3-9月各地中选初选开启,若激烈变革可能会引发市场动荡、不利于选情,因此很多“短痛性质”的政策调整可能需要等到初选尘埃落定后再推进。

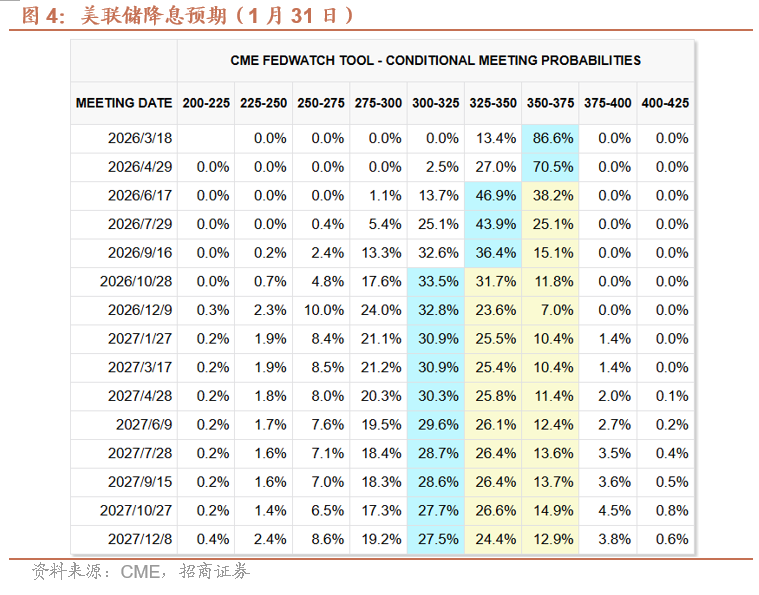

关于今年的货币政策路径,我们维持此前判断,降息1-2次是基准情形,节奏上,Q2后关税基数切换有利于新主席上任后的宽松操作,但美联储可能不会过度数据依赖甚至有可能走在市场前面。缩表也不会来得那么迅速,因为在实现这一目标之前,银行监管需要进行充分调整以便银行成为国债和MBS的承接方,今年9月中选初选结束后或开始推进有关事宜。

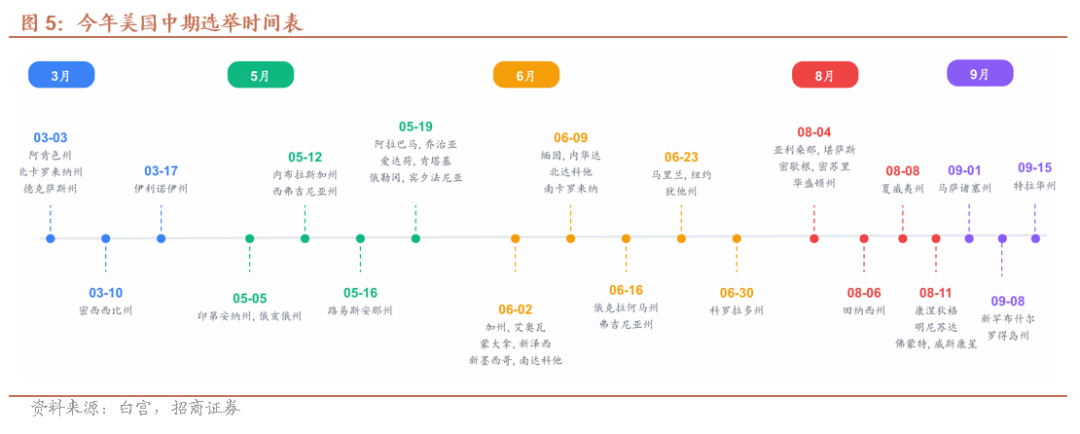

关于美股,市场围绕沃什交易带来的波动率上升在所难免,但随着3月地方选举开启美股方向依然向上,特别关注3月、5月、6月、8月、9月初选密集期大概率需要股市与经济“繁荣”配合,9月后关注下行风险。

关于美元,短期市场交易强美元,但长期依然回归弱美元。过去4轮QE期间美元指数上移,原因在于QE背后隐含的是“美国吸走了全球风险与流动性需求”,全球资金更愿意借非美货币配置美元资产(美债、美股),在脱实向虚的背景下美元资产相对非美资产仍具有相对优势。那么,QT的本质是不再为资产价格兜底、把风险重新丢回市场,全球脱虚向实本身就是去美元化的一种形式。换句话说,QE 时代的强美元,来自金融垄断;QT 和财政开源接棒时代的美元,取决于实体回报,这一阶段美元相对非美的胜率不一定高。

关于美债,短期市场继续交易美债曲线陡峭化,短端偏多,长端偏空,但中期选举过后美国经济衰退风险加大,对长端美债谨慎看多。

正文

一、特朗普为什么提名沃什?当地时间1月30日,特朗普提名美联储前理事凯文·沃什为新任美联储主席。沃什在1995年毕业后先是任职华尔街,此后担任小布什总统经济政策特别助理、国家经济委员会执行秘书, 2006年又被小布什提名为联储史上最年轻的理事,2011年由于反对美联储QE2选择辞去理事职务,此后担任斯坦福大学胡佛研究所杰出访问学者,并加入联合包裹服务公司董事会与对冲基金投资者斯坦利·德鲁肯米勒共事。

我们认为特朗普选择沃什的理由至少包括三点:第一,特朗普与沃什家族关系较为密切,而沃什本人与财政部长贝森特师从德鲁肯米勒,这样一来白宫、财政部、美联储之间的沟通可能更为顺畅,可以“坐在一张桌上吃饭”而非“隔空喊话”;第二,沃什在华尔街和公共政策方面资源和经验都很丰富,且作为前美联储理事具有信誉,其注重美联储独立性和资产负债表纪律的鹰派底色可以让市场更加安心;第三,特朗普本就认为目前美联储体制存在诸多问题,沃什既有改革的决心也有改革的能力,不如让他放手去干重塑美联储。

二、沃什提名与全球财政开源、脱虚向实的方向一致

沃什不是典型的“学术央行官僚”,而是三重背景叠加:一是危机时期积极应对者,08年曾深度参与 QE 设计,但事后是 QE 的重要反思者;二是常规时期“财政赤字货币化”反对者,他反复强调央行不该替财政兜底,更不该成为资产价格的“最后买家”;三是央行制度和纪律维护者,要求划清财政和货币边界,央行只盯通胀、货币和利率。总结来说,沃什反对用资产价格代替真实生产率,反对用金融宽松掩盖财政与产业的结构性问题。

这就引入最关键的一点,货币不再无条件替财政和资产价格托底。过去美国多轮QE期间推高了资产价格,全球尤其美国股市占经济比重快速增加,但实体投资、劳动生产率改善却较为疲弱,社会不平等、政治撕裂加剧,即“脱实向虚”。在此背景下,再靠美联储放水既政治上不可持续、经济上也收效甚微,那么唯一可行的路径是再次回归脱虚向实:政府部门开始去杠杆,私人部门开始加杠杆。

三、为何沃什看上去矛盾?政治性和纪律性的平衡

我们总结了过去沃什在公开场合的评论,主要观点如下:

1)通胀方面,沃什认为控制通胀是央行的主观选择。作为货币学派的信徒,沃什最广为人知的论断是25年7月8日在胡佛研究所深度访谈中提到的“通胀是(美联储)的一种选择…央行可以达到它想要的任何通胀水平”。沃什认为现任美联储错误地将通胀归因于外因(如疫情、能源危机),而忽视财政过度支出和资产负债表过度扩张带来的影响。

2)资产负债表政策方面,沃什支持缩表。谈及美联储4轮QE时,沃什仅对QE1表示肯定,他认为QE仅仅应该在经济遇到紧急情况时使用,即QE更应该“救急”不“救穷”,而在大多数情况下流动性支持工具便足够应对危机。谈及美联储资产负债表现状,沃什表示 “美联储膨胀的资产负债表可以大幅减少…我们现在的做法是让大量资金涌入银行体系,导致通胀高于目标,如果我们能让印钞机安静一点,利率就能降低”。

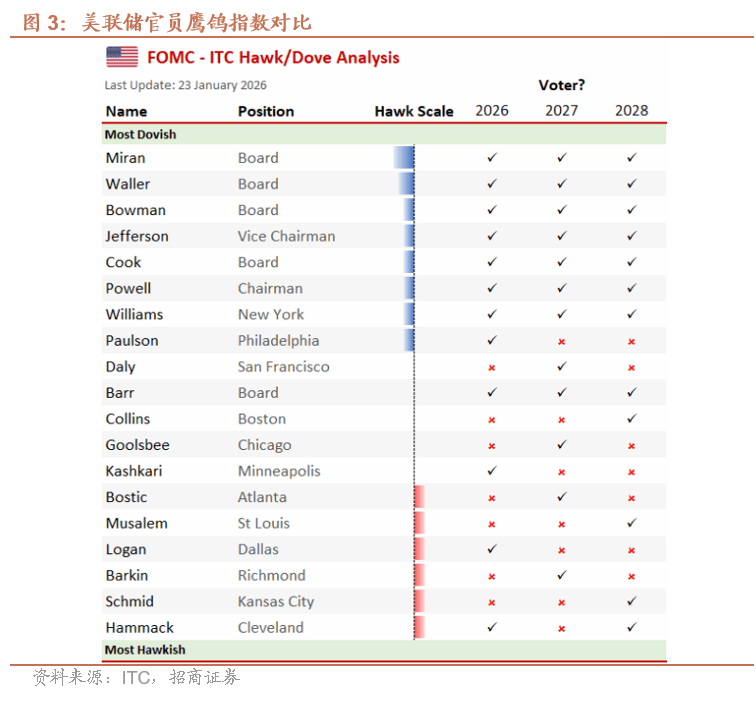

3)机构改革方面,沃什认为过去十多年“以危机管理为中心、以扩张资产负债表为手段”的模式,正在侵蚀美联储的独立性、政策可信度与通胀锚定能力。央行已从传统意义上的“最后贷款人”演变为事实上的“准财政机构”,这种角色扩张在危机中看似必要,但在常态化后将带来三重风险:通胀目标被财政与政治目标稀释、市场对央行形成政策兜底依赖(即“美联储看跌期权保护”)、央行独立性被侵蚀。对此,沃什提出几点改革建议:一是希望美联储和财政部达成类似1951年《财政部-美联储协议》,美联储只管利率,财政部只管财政账户;二是减少前瞻指引和反对数据依赖,让市场回归自主定价;三是减少美联储涉足社会、政治议题,保证独立性。

沃什向来对通胀高度厌恶,担任美联储理事期间是美联储内部最鹰派的声音,但25年以来又多次表态支持大幅降息,既然要降息为何又要缩表,看似矛盾核心的背后实则是政治性和纪律性的平衡。首先,降息既是经济下行的必然要求,也是特朗普一贯的想法;其次,比起政策利率本身,沃什更关注的是美联储无序扩张的资产负债表,缩表可以回收冗余流动性、压制通胀,也为降息创造空间;最后,降息和缩表可能在减轻债务压力和支持实体经济的效果上相互抵消,这就需要新的宏观叙事去背书,沃什的解释是“美国正在经历由AI带来的生产力繁荣”,叠加特朗普政府的放松监管能够有效地压制通胀,因此这一叙事既能迎合降息的政治诉求又能维护他想要的资产负债表纪律。

四、未来美联储货币政策路径和市场将如何演绎?

尽管沃什的政策设计能够在逻辑上实现自洽,但我们认为现实中他仍然面临诸多约束:一是刚接手了一个相对分裂的美联储,目前美联储内部在降息和缩表上分歧较大,沃什可能需要首先寻求内部共识以实现降息,然后再进行激烈的变革;二是美联储的独立性正在受到质疑,若短期大幅降息可能再次会引发市场对独立性的担忧,因此即便降息也应当是温和降息;三是美联储的机构改革需要经过标准的美联储审查流程,且今年3-9月各地中选初选开启,若激烈变革可能会引发市场动荡、不利于选情,因此很多“短痛性质”的政策调整可能需要等到初选尘埃落定后再推进。

关于今年的货币政策路径,我们维持此前判断,降息1-2次是基准情形,节奏上,Q2后关税基数切换有利于新主席上任后的宽松操作,但美联储可能不会过度数据依赖甚至有可能走在市场前面。缩表也不会来得那么迅速,因为在实现这一目标之前,银行监管需要进行充分调整以便银行成为国债和MBS的承接方,今年9月中选初选结束后或开始推进有关事宜。

关于美股,短期市场围绕沃什交易带来的波动率上升在所难免,但随着3月地方选举开启美股方向依然向上,特别关注3月、5月、6月、8月、9月初选密集期大概率需要股市与经济“繁荣”配合,9月后关注下行风险。

关于美元,短期市场交易强美元,但长期依然回归弱美元。过去4轮QE期间美元指数上移,原因在于QE背后隐含的是“美国吸走了全球风险与流动性需求”,全球资金更愿意借非美货币配置美元资产(美债、美股),在脱实向虚的背景下美元资产相对非美资产仍具有相对优势。那么,QT的本质是不再为资产价格兜底、把风险重新丢回市场,全球脱虚向实本身就是去美元化的一种形式。换句话说,QE 时代的强美元,来自金融垄断;QT 和财政开源接棒时代的美元,取决于实体回报,这一阶段美元相对非美的胜率不一定高。

关于美债,短期市场继续交易美债曲线陡峭化,短端偏多,长端偏空,但中期选举过后美国经济衰退风险加大,对长端美债谨慎看多。

风险提示:

风险提示:

美国经济基本面及政策超预期。

本文来源:

赞

赞

.png) 930

930

收藏

收藏