Placeholder 的投资秘笈:中间层最美,我们不买以太坊

原文标题:《Placeholder 的投资逻辑#中间层最美,我们不买以太坊》

关于 PlaceholderVC

PlaceholderVC 是一家位于纽约的加密货币风险投资合伙企业,管理着超过 1.5 亿美元的资本。愿景是加密网络将改变全球市场结构,通过去中心化数据,财富和权力来消灭全球的不平等。

Placeholder 的成员

合伙人 Chris Burniske 和 Joel Monegro 于 2017 年 7 月创立了公司,Brad Burnham (USV 合伙人)作为风险合作伙伴。Alex Evans 执行加密经济研究并支持投资尽职调查。Sayeeda Afreen 管理公司的日常运营。

Chris Burniske

Chris Burniske,推特账号 @cburniske,斯坦福大学毕业,主修地球系统科学。Cryptoassets 一书的合著者,在加密货币估值体系领域极具造诣,向大众介绍了 NetworkValue to Transactions (NVT)这个估值概念。

Joel Monegro

Joel Monegro,推特账号 @jmonegro,前 USV (联合广场投资)分析师,他在 USV 时写的「胖协议」曾被很多加密货币投资人奉若圣经。

总的来说,在国内来说,无论是 Placeholder 这个名字,还是说 Chris 和 Joel 两位创始人,其实很多人都还十分陌生。但你说到 NVT 或者「胖协议」这两个概念,相信很多人都会由心发出「卧槽,原来是他整的」这样的感叹。

Placeholder 的投资组合

- 0x (ZRX)

- Aragon (ANT)

- Bitcoin (BTC)

- CacheCash

- Decred (DCR)

- Erasure

- Filecoin

- FOAM

- MakerDAO (MKR)

- Open Source Coin

- UMA

- ZeppelinOS

对于很多人来说,看到这个投资组合,感觉会是「怎么和平常的一些的一些投资机构的投资组合相差甚远」,可能还会觉得有点非主流。然而一个投资机构和一个球队战术及文化体系是类似的,好的球队会基于自己的战术体系和文化去选择交易球员,而好的投资机构也会基于自己的投资逻辑和理论来选择自己投资组合。球队不会因为一个球星而改变自己的整个球队文化和体系,而投资机构也不会因为一个项目很热而改变自身投资逻辑(Investment Thesis)。

以下我们就通过 Placeholder 的一系列文章来看看这个相对低调的投资机构的投资机构所持有的投资逻辑理论,究竟是什么。

Placeholder 的投资逻辑理论

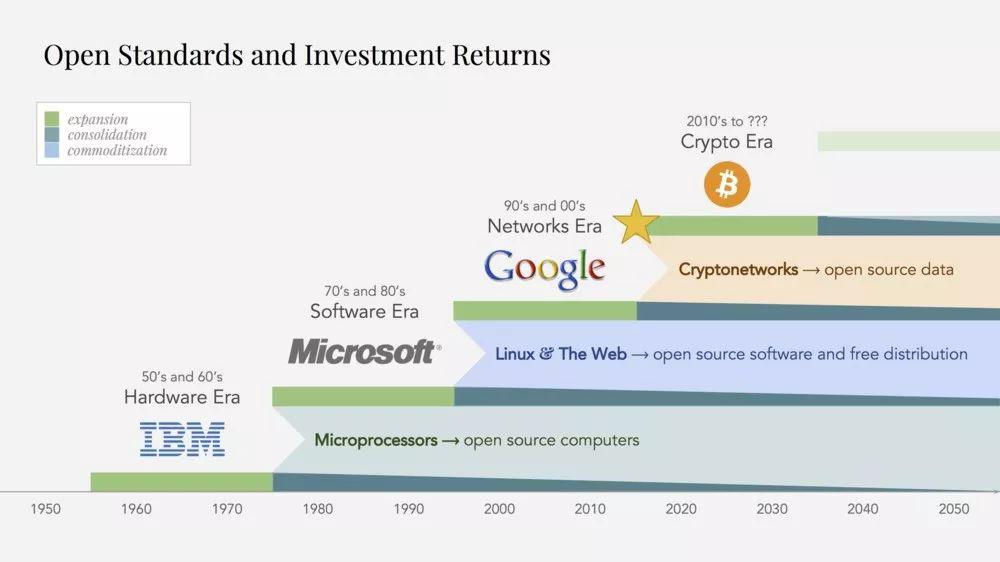

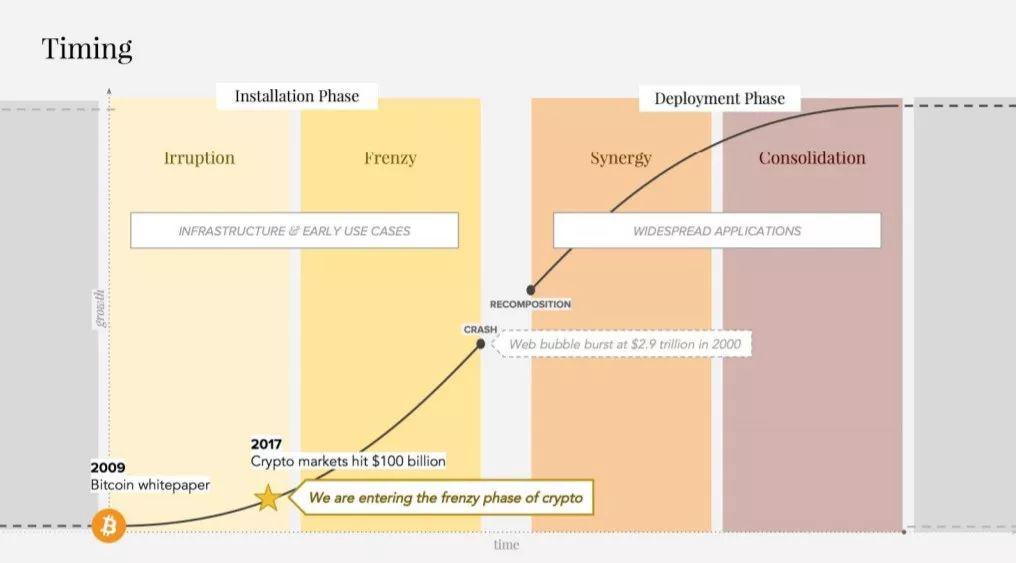

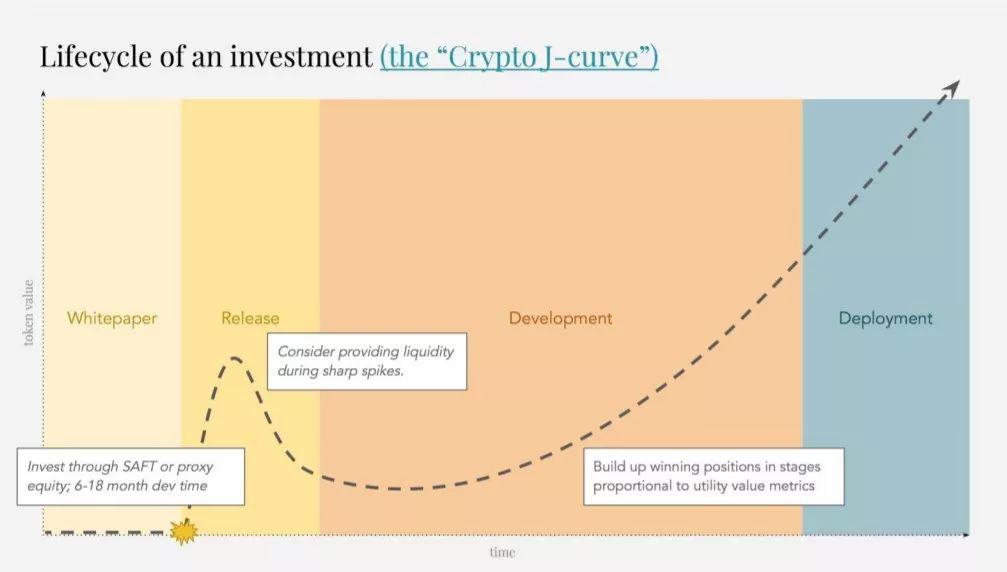

2018 年 2 月 20 日《信息技术市场周期》

- 市场周期是一个复读机 -

信息技术在数十年的扩张,整合和去中心化周期中不断发展。随着一个新的开放平台的推出,随着技术成为一个共同的标准,技术的生产成本降低,这一时期进行了扩展。随着生产成本下降,新公司纷纷前来市场利用该标准与既定的现有企业竞争,压低价格和利润,并去中心化现有的市场力量。

价格下降吸引了新用户,增加了整体市场规模,为大众消费者应用创造了新的机会。创业型人才开始服务于成本低,竞争激烈且价格上涨的新市场。这些早期企业家通常会引入新的商业模式,与现有商业模式交锋。

那些成功并在开放标准「顶部」建立成功平台的人后来倾向于通过利用其规模(资产和分销)来垂直整合并以较小公司为代价水平扩展来巩固行业,屠龙勇士最终变成了下一只恶龙。在这种新环境中原来的竞争市场逐渐消失,初创公司努力在现有企业的阴影下创造价值,压缩回报。

然后市场需求建立一个低成本,开源替代现有平台,并且循环重复:新的开放标准出现并被采用,市场去中心化,因为新公司利用成本节约与旧的价格,价值竞争创造向上移动,一次又一次。

2018 年 5 月 12 日《我们投资 DCR 的逻辑理论》

- DCR 的机会源于大家对 BTC 权力结构的挫败感 -

Decred (DCR)是一种加密货币,混合工作证明 / 权益证明共识,可实现链式治理。

Decred 的「最佳治理」源于对比特币整合的权力结构的挫败感,其中一小部分核心开发人员和矿工拥有控制权,并且用户直接影响协议的能力有限。

2013 年,Decred 的创始团队(以前称为 Conformal Systems LLC,现在称为 Company 0)为 Bitcoin Core 构建了一个名为 btcsuite 的替代实现,用 Go 而不是 C ++编写。尽管它具有技术优势,但 btcsuite 被大部分 Bitcoin Core 社区拒绝,并且没有明确的和解途径。

DCR 在很多设计方面都是有针对性地对准比特币的弱点。

在网络的硬件方面,Decred 的哈希率正在爆炸式增长,仅在 2018 年就大约增加了 19 倍。Decred 仍然有点不为人知,但 2018 年的路线图看出了该网络的雄心壮志,匿名交易、支持闪电网络、以及各种平台和性能改进统统在列。

Decred 的杀手功能是良好的治理,通过良好的治理,您可以拥有自己想要的任何功能。

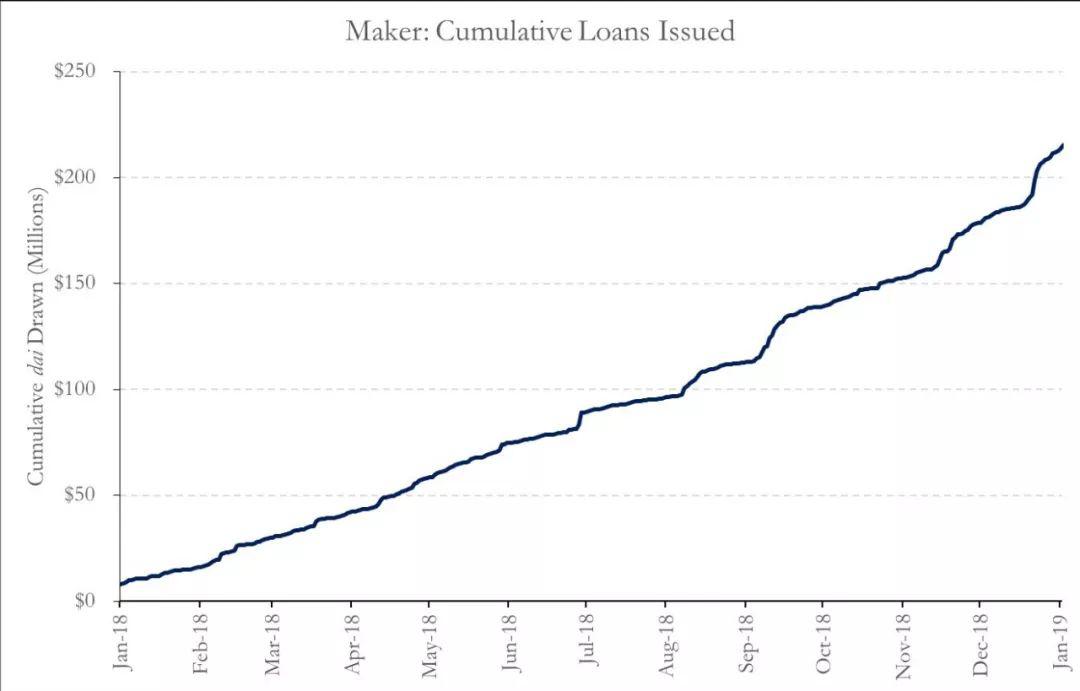

2019 年 1 月 23 日《我们投资 Maker 的逻辑理论》

- MKR 还有发展中国家人民来接盘机会 -

信贷已经为数千年的经济增长提供了润滑,Maker 是世界上第一个 100%社区拥有和运营的软件化信贷工具。作为在以太坊运营的智能合约系列,该系统为世界上任何人提供同等成本的担保贷款。贷款产生的副产品是 dai,一种使用链上规则和资产抵押的稳定币。

在第一年,Maker 发放了大约 2 亿美元的贷款,目前有超过 7000 万美元的贷款。从某种角度来看,Lending

Club (曾为美国最大的 P2P 平台)花了五年的时间才获得了 2.5 亿美元的贷款。

为了获得贷款,借款人首先通过以太坊交易锁定 ETH,创建抵押债务头寸(CDP)。贷款必须保持在锁定抵押品价值的 2/3 之下(即 3 美元的抵押品允许向借款人发放 2 美元的 dai)。

贷款的成本从 0.5%不等-每年 2.5%(称为稳定性费),稳定费用必须用系统的第二个套件 MKR 支付,后者随后被销毁,从而使其成为从 1,000,000 单位的起始供应量开始的通缩资产。创建和兑换的贷款越多,MKR 的供应量就少。这种燃烧机制有助于提升代币价值,类似于股票回购计划如何推动传统公司的股价。MKR 持有者必须通过投票来管理系统,如果出现坏账,抵押品价值下降无法偿还贷款,会自动创建 MKR 回购 DAI 来偿还坏债。这样 MKR 持有者会被稀释。

Maker 的开放式低费用服务为每个人提供公平的信贷服务。但在今天,MKR 主要还是服务于那些已经处于很好财务服务国家的人,世界上很多其他人还受到财富侵蚀,高额贷款的影响。Maker 的解决方案目前为加密极客和投资者提供服务,但我们相信这是迈向更加平等的经济机会未来的关键一步。

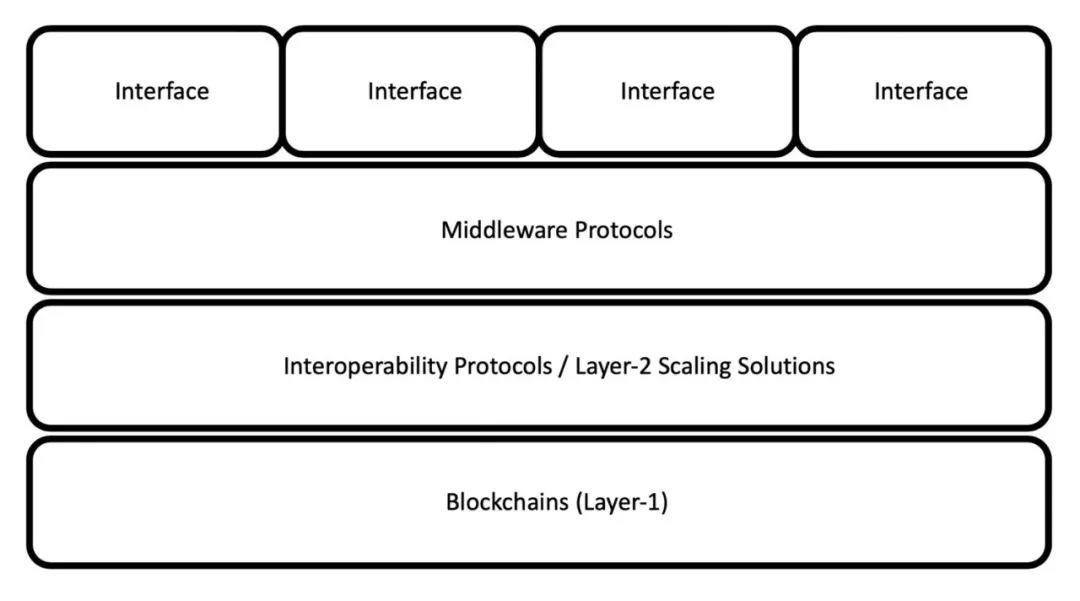

2019 年 2 月 14 日《中间件协议最美》

- 中间件协议最美,我们不投以太坊 -

状态和价值的互操作性可能会给没有货币溢价的底层区块链(Layer 1)带来价格下行压力,同时使强大的中间件协议(Middleware Protocols)能够在各自的服务中实现跨链,而赢得主导地位。

什么是中间件协议?Chris 在自己推特给的解释是这样的:加密货币的「中间件协议」是面向开发人员的协议 , 除了底层区块链的共识和核心功能外附加提供服务。作为底层区块链和面向 DApps 的最终用户之间的增值粘合剂 , 中间件协议将使 DApps 创建变得更容易和更快。

许多开发人员最终会对这些中间件协议更加熟悉和忠诚,因为中间件协议团队从一开始就将「智能合同平台不可知论」作为长期战略来做的事情。

中间件协议也称之为服务层协议,因为他们专注于为界面层提供特定服务,无论是金融,社交,技术等。金融服务包括交易,贷款和风险管理等;社会服务提供投票结构,仲裁或法律合同管理等功能 ; 技术服务包括缓存,存储,位置等组件。

Placeholder 投资的金融服务协议包括 0x,Erasure,MakerDAO 和 UMA,而 Aragon 是我们迄今为止的主要社会服务协议,我们使用的技术服务协议包括 CacheCash,Filecoin,FOAM 和 Zeppelin。所有这些协议都源于以太坊,但我们相信状态和价值的互操作性,以及 Cosmos,Polkadot 和以太网 2.0 未来的承诺。都将允许这些协议从以太坊的基础开始横向扩展。

以 MakerDAO 为例。它的代币 MKR 可以被认为是通过平台发起的担保贷款的保险池。MKR 的整体价值越大,保险越大,因此降低了系统所有用户的风险。目前,Maker 团队很难利用 MKR 中的值来确保 Tron 上的并行系统,但是通过状态和价值的互操作性,它将变得相当容易。

即使比如 Tron 上先出现了类似 MakerDAO 这样的项目 TronkerDAO,MakerDAO 也能够在 Tron 上部署并提供更低风险的服务,由 MKR 中存储的更大的储值池保证,而拉开服务质量差距。

我们相信类似的发展也会出现在许多其他中间件协议中,尽管这些协议取决于系统的加密经济和治理设计。其可靠性,安全性,速度,流动性或覆盖范围随资产基础和支持它的节点的规模而扩展的协议在可互操作的世界中表现良好。

在查看我们持有的组合之后,有人问为什么我们的投资组合不包括以太坊。虽然我们是以太坊团队的粉丝,并且认为人们低估了系统的软网络效应,但由于上述原因,我们并未持有以太(或任何 Layer1 智能合约区块链)。我们认为,我们投资的中间件协议给了我们以太的上行风险(如果 ETH 升值,那么基于以太坊的优质资产往往也会升值),同时也保护我们在 Layer1 智能合约区块链的下行风险,或者互操作性协议从以太坊窃取价值。

总结

信息技术市场周期就像一个西西弗斯,从市场竞争聚集到垄断然后又打破垄断,然后新的屠龙勇士又变成新的恶龙,又进入垄断继而又打破垄断。每个周期大周期内也会有很多的一些一定范围内的小周期,比特币和区块链技术打破了网络纪元,进入加密货币纪元,然后比特币在小周期内也会随着时间遇到一定的弱点和问题,Placeholder 下注 DCR 就是看中这个比特币在不断走向垄断而 DCR 正是瞄准这些不断困扰比特币的弱点,当然还有看中 DCR 不断提升的哈希率。

投资 MKR 也是打破一种垄断,中心化金融的垄断,配合 MKR 不断提升的贷款额,同时 MKR 也有看得见的上涨模型(燃烧机制)以及广阔的空间(现在真正需要用 MakerDAO 的广大发展中国家用户还没开始爆发增长)。最新的中间件协议的文章也让人感觉醍醐灌顶,因为底层智能合约区块链的说不谁会最终跑出来,而跨链的实现会导致头部的那些中间件协议真正收获开发者的归属,同时投资头部中间件协议也会避免以太坊的下行风险。就说当下正热的以太坊上的去中心化金融题材,最后的价值会沉淀在以太坊吗?并不确定,但对于中间层协议,却是实打实的利好。

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。

-

error