“大案牍术”告诉你,加密货币对冲基金的真相

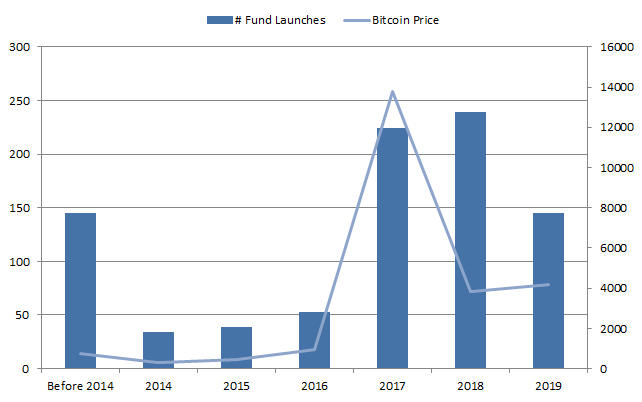

请注意是对冲基金,对冲基金是主动管理型基金,收取高额管理费用,寻找超出大盘的高额收益。 主动管理型基金是和被动型基金相对应的,被动型基金因为不需要主动研究市场、寻找机会,只需要按照对应比例进行资产配置,所以费用极低,指数基金是典型的被动型基金。 本文分析了市场上大量对冲基金的回报,发现大量收取高额费用的对冲基金,实际上不能提供超额收益,他们提供的收益和比特币回报高度相关,相关性甚至高达0.98。 但实际上可能也并非难以理解,相比自己购买、保存比特币而言,把资产交给基金进行打理是更为简单方便的操作,但如果只想持有比特币,购买费用便宜的被动型基金是比较好的选择。 由于加密货币盈利大增,在过去两年中,许多加密对冲基金被陆续推出。虽然其中一些基金有着对冲基金经验丰富的团队,但其中不少基金实际上是靠在炒作期间快速获利。 加密对冲基金统计数据 一个加密对冲基金是由多个投资者投资的,加密货币对冲基金属于主动管理产品,其目的是产生与加密市场(alpha)方向不相关的高风险调整回报。这与加密指数基金形成对比,加密指数基金是被动管理的产品,目的是仅提供加密资产类beta收益。 图1显示了加密基金发布的数量以及比特币的价格。 从图中可以看出,两个测量值之间存在高度相关性(ρ= 0.70)。这应该是预料之中的,因为较高的比特币价格表明人们对加密领域产生了更大的兴趣,并且可能提高了加密基金的体量,从而产生了更大的经济激励。

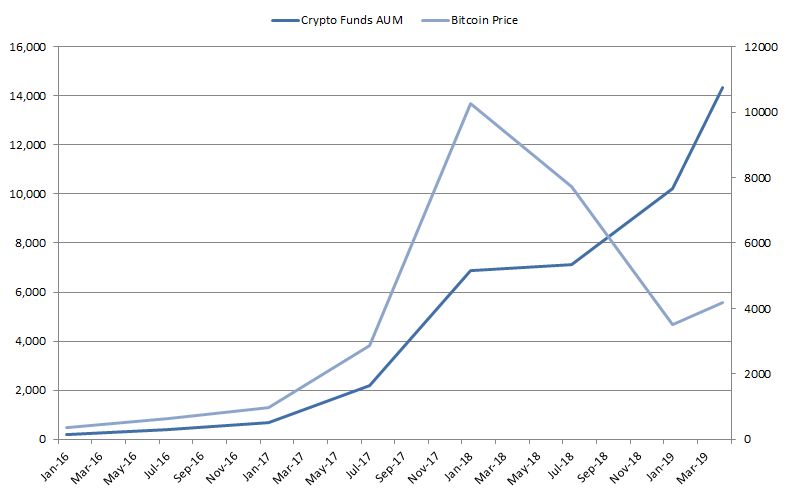

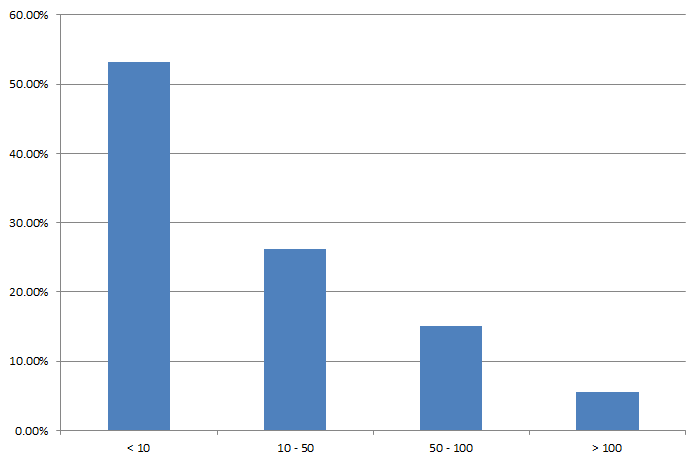

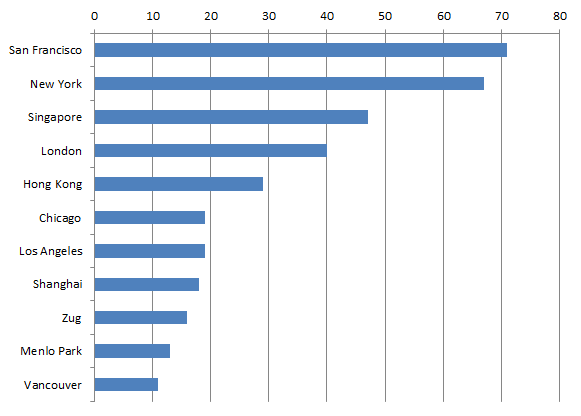

图1 加密对冲基金发布数量与比特币价格比较 图2 加密对冲基金AUM与比特币价格 图3 加密对冲基金的AUM分配 图4 加密对冲基金的城市分配

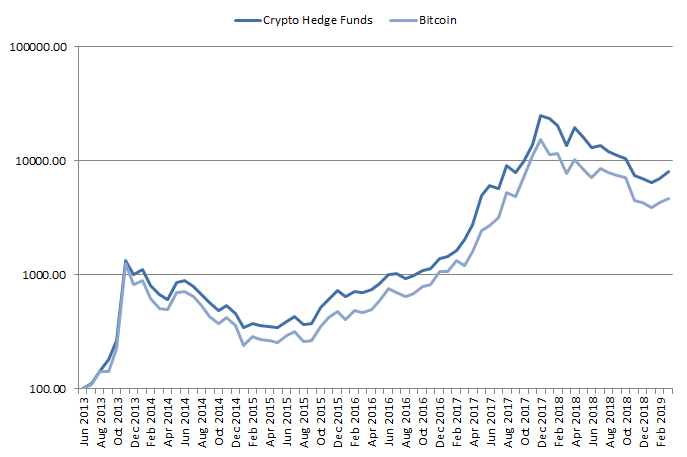

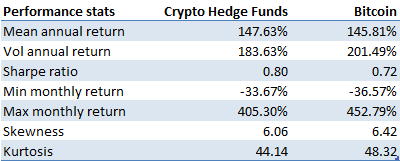

加密对冲基金的绩效归属 我们现在分析加密对冲基金行业的整体表现,看看它们是否能够向市场(alpha)提供不相关的回报,或者他们是否只能提供被动加密货币的回报(beta)。 在此分析中,我们用Eurekahedge Cryptocurrency对冲基金指数来表示典型的加密对冲基金,用比特币来表示加密货币市场的表现。分析周期为2013年6月至2019年4月。 图5显示了加密对冲基金与比特币相比的表现。从中可以看出,两个系列看起来非常相似,使人怀疑加密对冲基金作为alpha产品的有效性。 图5 加密对冲基金与比特币的表现 表1显示了加密对冲基金与比特币相比的表现统计数据。如表所示,这两种产品具有非常相似的特征,具有相似的回报和波动性。

表1 加密对冲基金与比特币的表现统计数据

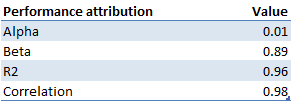

从表中可以看出,加密对冲基金实际上是beta提供者,而不是本应有的alpha产品。他们的beta实际上是0.9,与beta相比,alpha相当小(0.01),与加密市场的相关性为0.98。

这是共同基金或加密指数基金应该预期的,它向投资者提供某种加密市场。这些产品通常比对冲基金便宜,因为它们不需要花费昂贵的资源来积极管理基金。

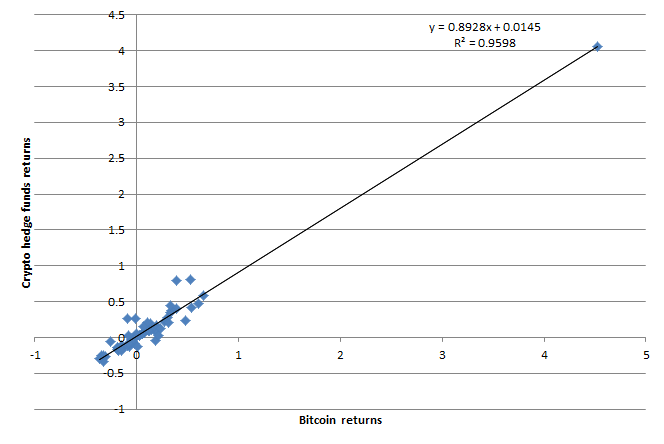

图6 加密对冲基金与比特币回报的相关关系

表2 加密对冲基金绩效归因

在下一节中,我们分析了一个假设的系统长/短加密投资策略,一个可能的加密对冲基金策略的性能,并看看它是否提供了与之前的分析相反的预期alpha。

系统长/短加密投资策略的绩效归因

图7显示了将“假设系统长短加密投资策略”(译者注:这一小节有广告嫌疑,因为“假设的系统长/短加密投资策略”是作者所在公司的一个投资产品策略)应用于交易量排名前14的加密货币中时,其交易成本的后验性能净值。将该策略与比特币的被动买入持有投资进行了比较。

从图中可以看出,与比特币相比,该策略性能更好,与比特币在牛市和熊市中的表现也是一致的。这是对冲基金策略应该预期的结果,换言之,无论市场条件如何,都能提供不相关的正回报。

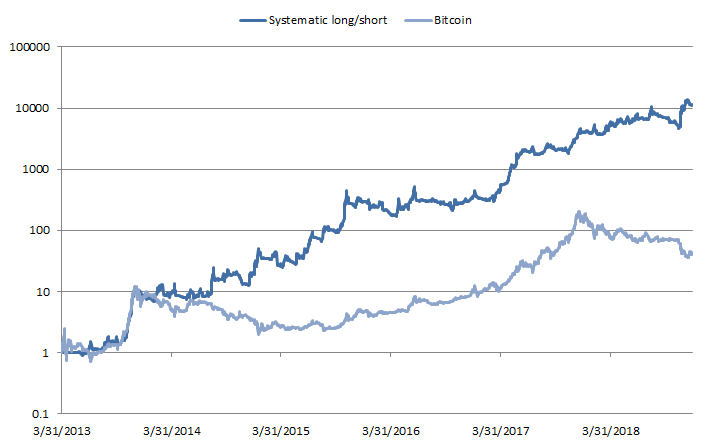

图7 假设系统长/短加密投资策略与比特币性能对比

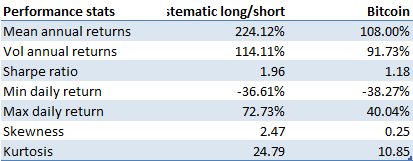

表3显示了假设的系统长/短加密策略的性能度量,并将其与比特币的被动投资进行了比较。如表所示,系统性多头/空头将超过被动比特币投资。在回报方面,它的年平均回报率为224%,几乎是比特币的两倍。

在风险方面,它的波动性略高于比特币。由于在相同数量的风险下提供更好的回报,该策略将实现更好的夏普比率1.96,而比特币为1.18。

表3 长/短加密投资策略与比特币

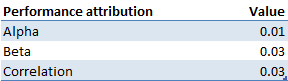

表4显示了假设的系统长/短加密策略与比特币相比的性能归因统计。从结果中可以看出,该策略将带来真正的正α。

表4 假设系统长/短加密投资策略与比特币绩效归因

总之,基于之前的结果,假设的系统长/短加密投资策略将提供alpha而不是beta,因此是适当的加密对冲基金策略的良好候选者。结论

根据之前的分析,我们可以得出以下关键要点:

1)过去两年推出的许多加密对冲基金:由于加密货币价格的上涨,许多加密货币基金在2017年和2018年推出。尽管是熊市,但它们还是在2018年设法增加了它们的资产管理规模。

2)加密对冲基金提供beta而不是alpha:加密货币对冲基金的表现几乎与比特币的价格相同,其beta接近1,alpha接近0,相关性接近1。这表明加密对冲基金实际上是在提供beta而不是alpha。

-END-

作者:Andrea Leccese

翻译:爱乐牛,区块链研习社特约作者。

声明:本文为作者独立观点,不代表区块链研习社(公众号)立场,亦不构成任何投资意见或建议。

来源:https://www.blueskycapitalmanagement.com/crypto-hedge-funds-dont-pay-alpha-for-beta/

免责声明:

1.本文内容综合整理自互联网,观点仅代表作者本人,不代表本站立场。

2.资讯内容不构成投资建议,投资者应独立决策并自行承担风险。

- 贝佐斯最后一封股东信:宇宙希望你成为普通人,千万别让它成为现实2021-04-19 17:02

- Props,让互联网与区块链无缝对接的「中间件」2021-04-19 17:02

- Coinbase高管到底卖了多少股票?2021-04-19 16:03

- 通往未来之路:下一代互联网与Metaverse2021-04-19 16:03

- 央行前行长周小川谈比特币:要提醒,要小心2021-04-19 15:03

- 链上新知 |电子图片卖出7000万美金,让马斯克都来站台的NFT究竟是什么?2021-04-19 15:02

- Crypto VC,LP怎么投?2021-04-19 13:03

- 周末比特币融资利率跌至-0.03%低点,为7个月以来最低水平2021-04-19 11:02