(1).png)

对于美国投资者而言,本周虽因节假日缩短了交易时间,但市场却依旧波澜迭起、消息密集。

受特朗普威胁对反对其格陵兰岛相关诉求的欧洲盟友加征更多关税影响,标普500指数周二重挫2.1%,而在他态度转向后,该指数的跌幅已基本收复。

市场的快速反弹,容易让人产生一切如初的错觉。

但正如Longview Economics全球经济学家、首席市场策略师克里斯・沃特林(Chris Watling)所言,特朗普针对格陵兰岛问题对盟友发表的言论与发出的威胁,已对跨大西洋关系造成了实质性的重大损害。

沃特林在周四发布的报告中表示,西方的非美投资者如今心中会浮现两个问题:“是继续持仓熬三年,寄望于下一次大选后回归二战后的国际准则(即下任美国总统让美国重新参与二战后基于规则的国际秩序);还是开始削减美国资产在投资组合中的战略(结构性)配置比例?”

沃特林指出,需要关注的是,此次美欧关系的新裂痕出现之际,众多全球投资组合经理本就对美国的财政挥霍行为心存担忧,“考虑到目前毫无财政整顿的迹象,且美国政府债务高企、还在持续攀升,这种担忧实属情理之中”。

他还称:“除此之外,鉴于本届美国政府的行事充满不可预测性,投资者心中也势必会顾虑,自己持有的美国资产可能会被以税收形式从投资组合中削减,就像特朗普的盟友、美联储理事斯蒂芬・米兰(Stephen Miran)提议的‘海湖庄园计划’那样。”

换言之,市场或许开始担忧,美国的财产权已不再是不可侵犯的神圣存在。

不过沃特林认为,无论海外投资者多么看重特朗普政府的不可预测性,未来数年内美股开启长期熊市的诱因,其实早已在酝酿之中。

他重点指出了两大指向性因素。

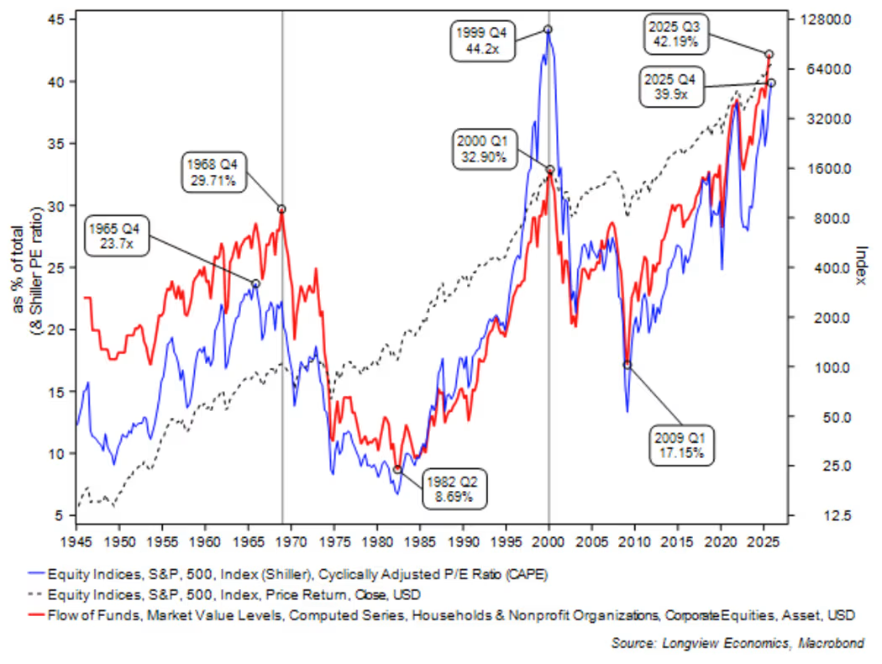

第一是估值水平:估值虽无法作为判断短期市场走势的可靠依据,却对中长期走势至关重要。他提到,最新数据显示,美股的席勒周期调整市盈率(CAPE)达到39.9倍,创下历史第二高纪录。(席勒周期调整市盈率通过将当前股价与经通胀调整后的历史盈利记录对比,衡量单只或一揽子股票的估值高低。)

第二是股票持有比例高企:沃特林称,股票资产占美国家庭金融资产总额的比例达42.2%,创下历史最高;同时,股票在固定收益养老金资产中的占比,也处于历史峰值。

沃特林还展示了一份图表,图表显示,美国此前的历次长期熊市,均始于估值触顶与股票持有比例创纪录的双重背景。他指出,1968年和1999年,这两个指标均迎来峰值,随后的上世纪70年代和21世纪初,美股便进入了长期熊市。

沃特林表示,其所在公司 “目前在战术和战略层面仍超配美股,但也清醒认识到,这些隐患正在暗流涌动”。他补充道:“开始分散投资、降低对美国资产依赖的理由,正越来越充分。”

赞

赞

.png) 613

613

收藏

收藏