(1).png)

越南在2025年取得了积极的经济增长成果,实现了8.02%的历史性里程碑,为2026—2030年更雄心勃勃的发展计划奠定了良好势头。越南在2026年设定了较高的GDP增长目标,超过10%。如果国内政策以及国际环境能够保持稳定并朝着有利方向发展,越南实现这一增长目标的可能性很高。经济增速落在10%–10.5%区间的概率约为50%;落在8%–8.5%区间的概率约为40%。

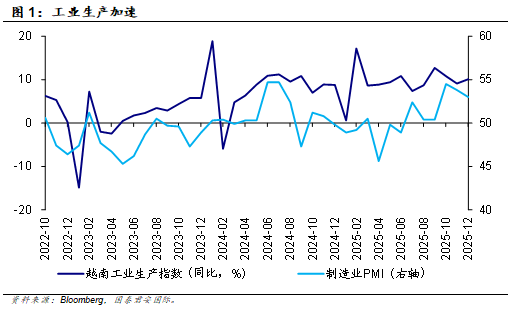

越南12月工业产出同比增长10.1%,推动全年增长达到9.2%,按近年标准衡量,这一表现相当强劲。鉴于工业在GDP中占比较大,且对整体经济具有显著的溢出效应,工业生产持续加速凸显了越南作为制造业和投资目的地的持续吸引力。

12月,越南制造业PMI为53,企业对生产扩张的预期依然积极。不过,该指数自10月以来略有回落,反映出近期全球不确定性加剧。总体而言,标普全球表示,受访的越南制造商对未来商业环境的信心达到自2024年3月以来的最高水平。

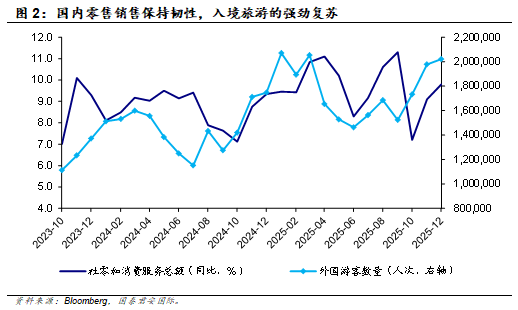

12月零售总额同比增长9.8%,较第三季度末和第四季度初的两位数增速有所放缓。当月零售总额达627.8万亿越南盾,略高于2025年平均增速。第四季度末利率大幅上升,叠加此前预期的银行体系流动性趋紧,对零售势头构成压力,家庭支出仍持谨慎态度。相比之下,住宿服务保持强劲增长,旅行服务表现更为亮眼。

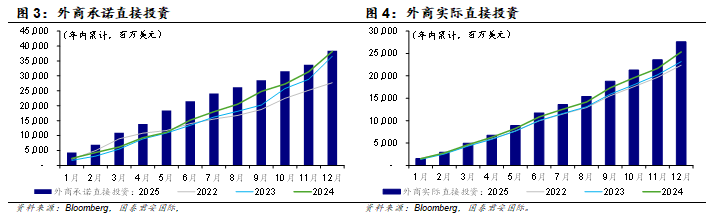

2025年越南注册外国直接投资(FDI)总额达384亿美元,规模依然强劲,但与2024年基本持平。总体而言,越南在吸引外资方面展现出韧性。

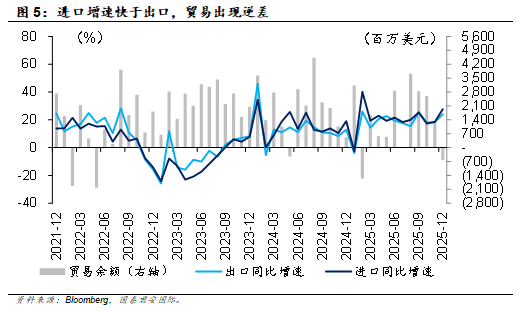

2025年全球贸易面临严峻逆风,主要源于美国与世界其他国家持续的贸易摩擦。总体来看,越南正处在一个关键转折点:经济增长亟需从依赖数量扩张转向以质量提升为主导。

12月通胀率同比上涨3.48%,处于近期区间,远低于政府设定的4.5%通胀上限。2025年全年平均通胀率为3.31%,确认年度通胀目标顺利达成。2026年,越南仍将通胀目标定为低于4.5%。基于当前态势,该目标有望实现,为当局实施更灵活的财政与货币政策提供空间。

越南在2025年取得了积极的经济增长成果,实现了8.02%的历史性里程碑,为2026—2030年更雄心勃勃的发展计划奠定了良好势头。越南在2026年设定了较高的GDP增长目标,超过10%。我们认为,如果国内政策以及国际环境能够保持稳定并朝着有利方向发展,越南实现这一增长目标的可能性很高。然而,考虑到领导层换届带来的变化,加之今年初越南国家银行在货币政策上表现出一定程度的谨慎态度,以及前述复杂的地缘政治局势,今年经济增长也可能出现较低的情形。总体而言,我们预计:经济增速落在10%–10.5%区间的概率约为50%;落在8%–8.5%区间的概率约为40%;仅有6.5%–7%增长的概率约为10%。

工业生产加速

越南12月工业产出同比增长10.1%,推动全年增长达到9.2%,按近年标准衡量,这一表现相当强劲。鉴于工业在GDP中占比较大,且对整体经济具有显著的溢出效应,工业生产的持续加速凸显了越南作为制造业和投资目的地的持续吸引力。

在工业各细分领域中,采矿业呈现温和复苏,12月同比增长0.2%,全年增长0.5%。尽管增幅仍较小,但考虑到该行业近年来长期处于下滑状态,重回正增长已属显著。

制造业继续充当主要增长引擎,12月产出同比增长10.9%,2025年全年增长10.5%。其中表现最为突出的是汽车制造业,2025年产量激增22.0%,这与VinFast公司在年内加速运营和扩大产能密切相关。

更广泛来看,多个制造业子行业实现了两位数增长,包括服装制造、橡胶和塑料制品、食品加工等传统行业。相比之下,电子、计算机及光学产品产出同比增长8.3%,增速在年末有所放缓,尽管该行业对出口至关重要,并聚集了三星、LG等大量外资制造商。

其他工业领域方面,2025年电力生产与供应、以及供水和废物/污水处理分别增长6.7%和7.8%,为整个工业部门的稳定增长提供了支撑。

2025年12月,越南制造业采购经理人指数(PMI)为53,表明企业对生产扩张的预期依然积极。不过,该指数自10月以来略有回落,反映出近期全球不确定性加剧。

编制越南PMI的标普全球(S&P Global)指出,12月制造商大幅提高产量,主要受新订单增加驱动。企业还加快了招聘步伐,显示其对短期内需求或生产疲软的担忧有限。然而,投入成本继续上升,部分原因在于年末不利天气条件造成的供应链约束。总体而言,标普全球表示,受访的越南制造商对未来商业环境的信心达到自2024年3月以来的最高水平。

国内零售销售保持韧性

越南12月零售总额同比增长9.8%,较第三季度末和第四季度初的两位数增速有所放缓。当月零售总额达627.8万亿越南盾,略高于2025年9.2%的平均增速。第四季度末利率大幅上升,叠加此前预期的银行体系流动性趋紧,对零售势头构成压力。

商品零售在2025年仍占主导地位,占商品和服务零售总额的76.1%。该分项12月同比增长8.6%,全年增长8.0%,表明家庭支出仍持谨慎态度。

相比之下,住宿服务保持强劲增长,12月同比增长14.2%,全年增长14.6%,主要受益于入境旅游的强劲复苏,尤其是来自中国的游客。国内节假日出行也明显回升,助力该行业在2025年实现显著反弹。

旅行服务表现更为亮眼,12月同比增长19.9%,全年增长20.2%。但由于权重相对较小,住宿服务仅占商品和服务零售总额的12.0%,旅行服务占比更仅为1.4%,限制了其对整体零售的贡献。

12月国际游客到访人数同比增长15.7%,全年增长达20.4%,在全球地缘政治紧张局势加剧的背景下,进一步巩固了越南作为安全且具吸引力旅游目的地的地位。大多数游客通过航空抵达(84.3%),陆路次之(14.4%),海路仅占1.3%。

亚洲游客继续占据主导地位,占总到访人数的78.6%。中国游客(25.0%)超过韩国游客(20.0%),成为最大客源市场。2025年两国趋势明显分化:中国游客数量激增41.3%,而韩国游客则下降5.2%。值得注意的是,12月中国游客增速放缓近一半,同比仅增25.7%;而韩国游客降幅扩大,当月同比下降10.7%。

展望未来,若要在2026年延续过去一年的强劲增长势头,越南旅游业或将面临更具挑战性的环境。

外国直接投资(FDI)

2025年越南注册外国直接投资(FDI)总额达384亿美元,规模依然强劲,但与2024年基本持平。FDI增速在年中后显著放缓——年初曾录得4%至6%的增长,但全年仅实现0.5%的微弱同比增长。

已承诺FDI的放缓主要源于新注册项目减少。2025年越南吸引的新FDI承诺金额为173亿美元,低于2024年的197亿美元。相比之下,现有项目追加投资达140亿美元,与去年基本持平。FDI中增长最显著的是股权收购和资本出资类投资,2025年飙升至70亿美元,远高于上年的45亿美元。

2025年实际到位FDI达276亿美元,进一步证明外资企业仍高度重视在越南的生产布局。到位资金同比增长8.95%,虽略低于2024年9.36%的增速,但仍保持稳健。

总体而言,越南在吸引外资方面展现出韧性。然而,全球经贸与投资格局的变化正带来新的挑战,迫切要求越南推进主动改革,实施更先进的政策框架,以提升国家竞争力和对国际投资者的吸引力。

进出口贸易

2025年全球贸易面临严峻逆风,主要源于美国与世界其他国家持续的贸易摩擦。尽管争端从年初的广泛性措施转向第三季度起更具针对性的国别策略,但包括加拿大、韩国和日本在内的多个美国盟友仍不时被意外波及。

越南有效利用其战略地位,与美国达成了建设性的关税相关协议。因此,越南得以维持其在全球供应链中的关键制造枢纽角色,进出口均保持强劲增长。

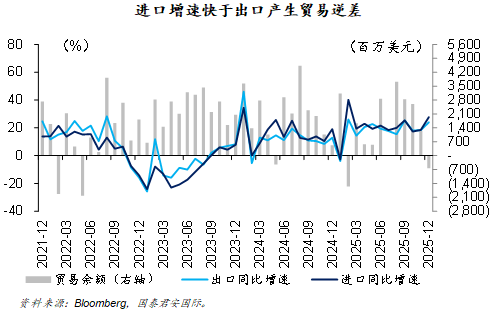

截至2025年底,越南出口额达4750亿美元,同比增长17.9%;进口额亦强劲扩张,同比增长20.1%,达4550亿美元。进口增速快于出口,导致2025年贸易顺差收窄至200亿美元,低于2023年峰值284亿美元及2024年的240亿美元。

总体来看,越南正处在一个关键转折点:经济增长亟需从依赖数量扩张转向以质量提升为主导。尽管对外贸易仍将是经济扩张的重要支柱,但其相对贡献在未来几年可能逐步下降。

通货膨胀

12月通胀率同比上涨3.48%,与近期3.3%–3.5%的区间基本一致。该水平远低于政府设定的4.5%通胀上限,体现出有效的民生成本管控和社会稳定。2025年全年平均通胀率为3.31%,确认年度通胀目标顺利达成。

12月及全年通胀结构变化不大。涨幅最大的是药品和医疗保健产品,12月同比上涨10.3%,全年平均涨幅达13.1%;其次是住房和建筑材料,12月上涨5.23%,全年上涨6.08%。值得注意的是,食品类价格(约占CPI篮子三分之一)在12月加速上涨至4.2%,较11月明显提速。若此趋势持续,2026年通胀压力可能超过2025年水平。

另一方面,交通价格(12月同比下降0.55%,全年下降2.14%)和通信服务(12月下降0.25%,全年下降0.45%)有助于抑制整体CPI涨幅。鉴于油价走势平稳,2026年运输成本料不会出现大幅波动;而通信价格可能因竞争加剧和技术持续创新而继续小幅下行。

2026年,越南仍将通胀目标定为低于4.5%。基于当前态势,该目标有望实现,为当局实施更灵活的财政与货币政策提供空间。

本文来源:

赞

赞

.png) 683

683

收藏

收藏