(1).png)

当市场仍将注意力集中在GPU算力、先进制程以及HBM供给节奏之上时,华尔街的研究视角正在悄然下沉,逐步转向AI产业链中更底层、却更具约束力的基础设施环节。

据追风交易台,在巴克莱最新发布的主题研报中,一个看似“反科技”、却极具决定性的判断被反复强调:AI竞赛真正的瓶颈,正在从芯片转向电力,而在现阶段所有可落地的解决方案中,燃气轮机正成为最具约束力的关键环节。

这并不是因为燃气轮机有多么前沿,而恰恰相反,正是因为它足够成熟,却已经难以被快速扩产。

AI真正改变的,是电力的“时间属性”

与传统云计算时代相比,AI数据中心对电力的需求正在发生结构性变化。问题已经不只是“需要多少电”,而是“电力能否在合适的时间、以足够稳定的方式被送达”。

巴克莱表示,在大规模训练型负载下,电力接入的延迟、并网的不确定性,都会直接转化为算力闲置和资本效率下降。在这一背景下,“speed-to-power(电力上线速度)”不再只是工程指标,而正在成为AI竞赛中影响部署节奏和商业回报的核心变量。

正因如此,尽管从长期成本角度看,公共电网仍然更具吸引力,现实却正在迫使越来越多AI数据中心转向“自带电源(BYOP)”方案。在当前技术条件下,燃气轮机仍是唯一能够在规模、稳定性与成熟度之间取得现实平衡的选择。

但问题在于,这一选择本身就指向了一个更深层的约束。

一个被市场低估的事实:燃气轮机并不是为AI而扩产

从表面看,燃气轮机需求的快速抬升似乎与AI数据中心建设高度相关,但巴克莱研报反复提醒,将这一轮需求变化简单理解为“AI拉动”,本身就是一种误读。

事实上,AI只是新增需求之一。与此同时,全球煤电退役后的基荷替代、可再生能源渗透率提升带来的调峰需求,以及LNG和油气产业链的持续资本开支,都在同步挤占同一套燃气轮机供给体系。

这意味着,AI项目并未享有“供给优先权”。无论是制造产能、工程师资源,还是高温材料与关键零部件,AI都必须与其他长期需求共享同一条供应链。在这样的背景下,OEM并未、也难以为AI数据中心单独重构一条全新的产线。

“交付”并不等于“发电”,时间滞后被严重低估

研报中一个极具分量、却容易被忽略的事实是:大型燃气轮机即便完成设备交付,距离真正形成稳定、可商业化的发电能力,往往仍需要18至24个月的建设、调试与并网周期。

这一时间滞后并非工程层面的细节,而是足以改变宏观判断的重要变量。多个案例显示,从合同签署到满负荷运行,项目周期往往长达四至五年。

这也意味着,即便现在立刻下单,AI算力真正“吃到”这部分新增电力,时间点很可能已经落在下一轮资本周期之中。研报由此给出的隐含判断是:AI面临的电力紧约束,可能并不会在短期内缓解,而是延续至2030年前后。

OEM的克制,本身就是周期信号

在供给端,市场对“产能扩张”的直观想象,与OEM的实际行为之间存在明显落差。

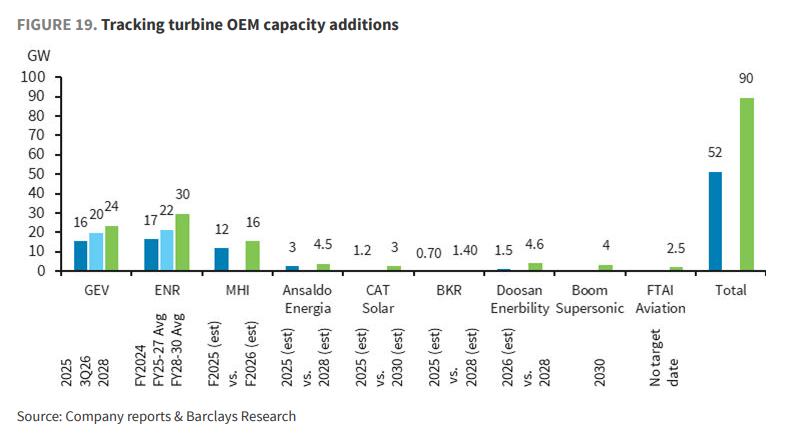

从巴克莱梳理的情况来看,无论是三菱重工、GE Vernova,还是西门子能源,当前的扩产更多来自工艺优化、旧型号复产以及加班生产,而真正依赖新增资本开支的产能,大多要到2027—2028年之后才能逐步体现。

更重要的是,OEM普遍采取了一种更为审慎的策略组合——放缓扩产节奏、显著提高产能预订定金比例,并对项目进行更严格筛选。这种做法并非源于需求不足,而是行业对重演过热周期保持高度警惕。在这一轮周期中,供给端并不急于打破紧平衡。

研报还提出了一个颇具反直觉意味的判断:随着可再生能源占比不断提升,燃气轮机在电力系统中的重要性并未下降,反而被进一步强化。

风光发电的快速扩张提升了电网的整体波动性,而储能在成本和持续时长上的现实约束,使得稳定、可调峰的电源仍然不可或缺。在这一结构下,燃气轮机并非“被淘汰前的过渡技术”,而是能源转型过程中难以被跳过的中间环节。

综合来看,巴克莱这份研报真正讲述的,并不是一个简单的“AI拉动传统能源”的故事,而是一个更底层的结构性判断:在多重长期需求叠加之下,燃气轮机行业已经失去了快速扩张供给的能力。

AI并非制造了这一问题,而只是第一个、也是最早将这一瓶颈彻底暴露在市场面前的客户。如果说GPU决定的是单次计算的速度上限,那么燃气轮机真正决定的,是这场AI竞赛能否按时开赛,以及谁有资格长期留在赛场之中。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自

更详细的解读,包括实时解读、一线研究等内容,请加入【

赞

赞

.png) 775

775

收藏

收藏