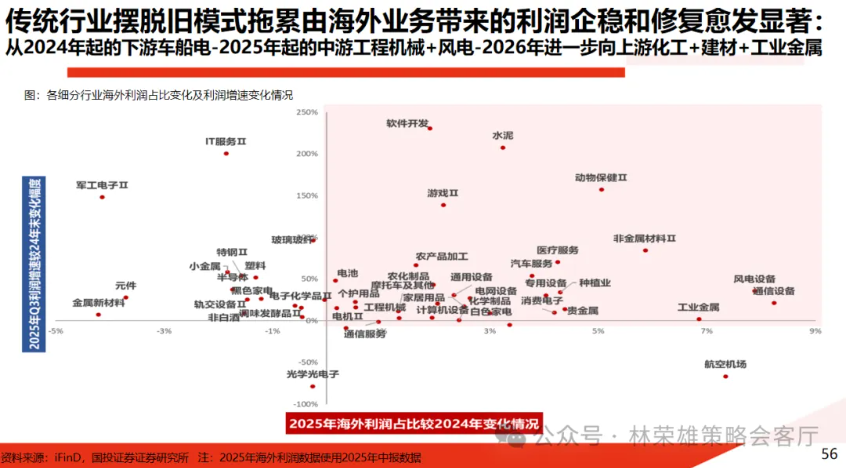

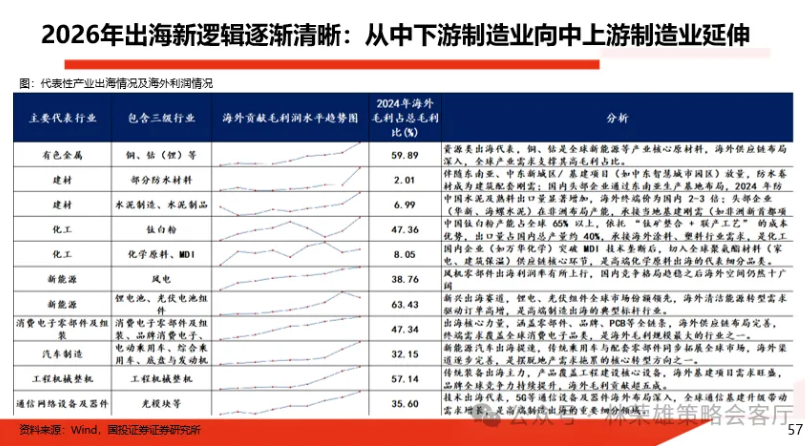

(1).png)

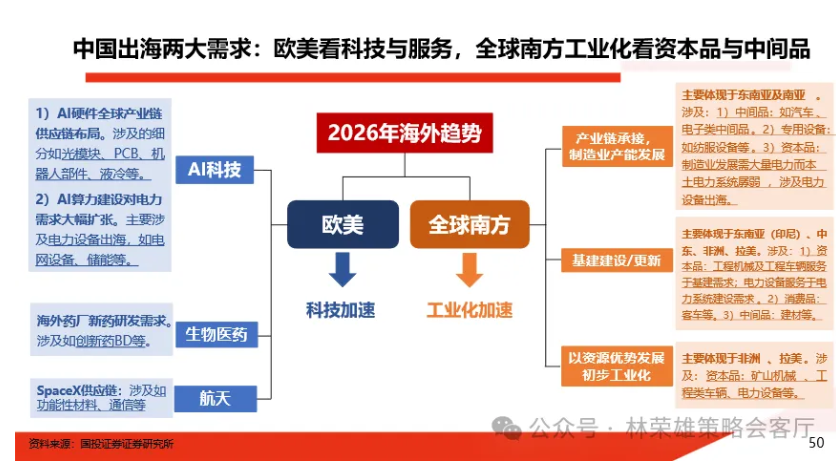

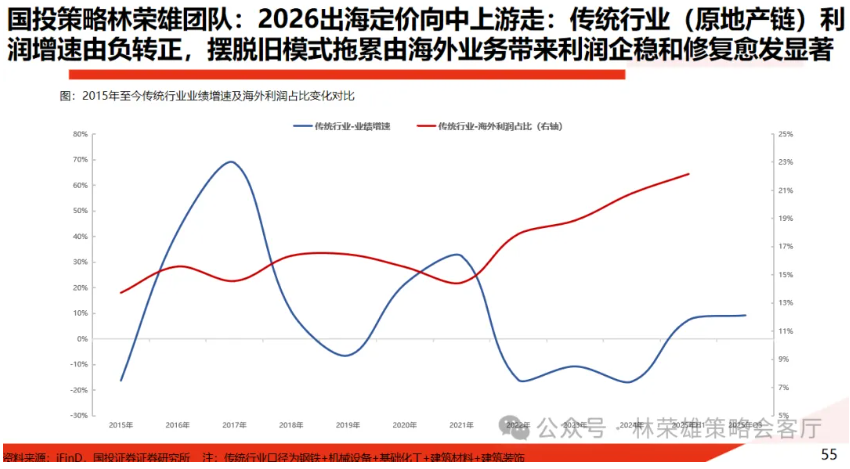

2025年10月以来,出海+“反内卷”背景下,化工板块开始逐步走出行情,一级行业化工指数上涨超过20%,自2026年开年以来,化工指数年初至今上涨10%,位居所有行业第五位。内部细分行业来看,MDI、钛白粉、农药等出海逻辑逐步被市场认知。站在当前,从策略角度,为何我们提出2026出海向中上游?PPI演绎路径如何?化工细分领域的出海为何在2025-2026年开始展现业绩弹性?站在当前视角,还有哪些化工领域细分方向具备投资潜力?

注明:林荣雄策略会客厅《大国大潮》对话系列之国投证券化工行业,精彩回放已经生成,过程嘉宾亮点金句频出,时长约一个小时。由于纪要篇幅有限,只摘录部分对话内容,完整对话请登录进门财经观看。同时,深度报告欢迎阅读。

彭京涛:各位投资者大家晚上好。我是国投证券高级策略分析师彭京涛,今天我们很荣幸邀请到了国投证券化工行业首席分析师王华炳老师,给各位投资者汇报当前化工行业如何进行配置选择。

策略视角来看,2026年出海向中上游,不可忽视化工

彭京涛:首先,我们从策略视角下分析如何看待当前的化工行业。我们认为:26年化工行业呈现“需求在外、供给在内”特征,国内“反内卷”叠加海外需求较好,在这样的背景下,中上游的供给受到限制,同时需求端又能够向外打开销路,因此出海向中上游走我们认为是2026年的重要配置方向;

同时,梳理出海需求的增量来看,欧美主要在科技领域,全球南方再工业化主要支撑资源品和中间品的需求,在PPI企稳预期下我们观察到化工品是一个值得关注的细分方向。

化工出海竞争力凸显,中国“超级工厂”优势展现

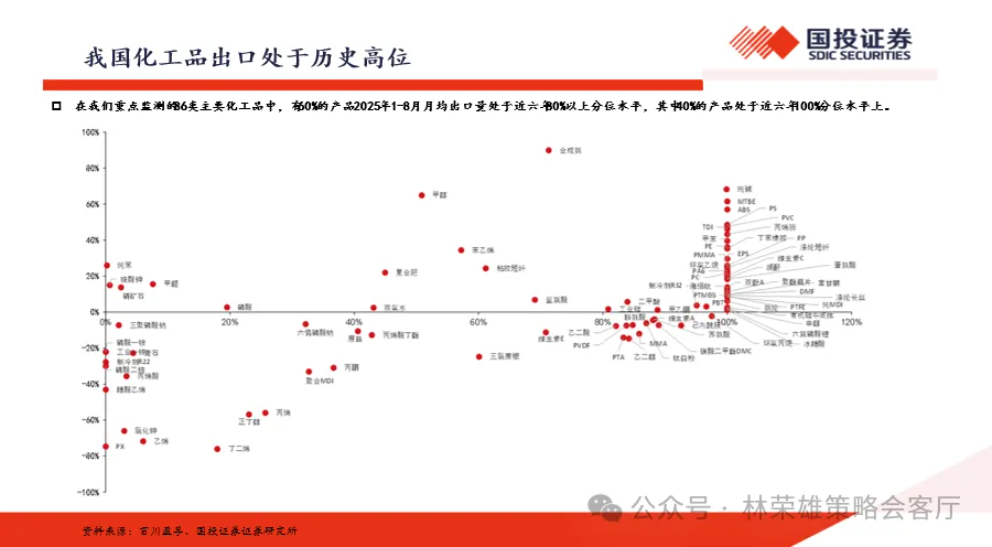

彭京涛:首先第一个问题聚焦于和化工领域的出海竞争力层面,我们关注到近年欧洲化工产能利用率降至74.6%的低位,累计关停1100万吨乙烯产能,而中国86类重点化工产品中40%出口量创近六年峰值,中上游产品加速抢占全球份额。本轮化工出海突围的核心是欧洲能源/环保压力下的产能退出,还是中国“超级工厂”的规模效应+技术迭代形成的成本护城河?

王华炳:近年欧洲化工企业产能退出的新闻屡见不鲜,且欧洲化工存量的产能利用率也持续走低,由2025Q2的75.6%下降至2025Q3的74.6%,远低于长期平均水平的81.3%。与之形成鲜明对比的是,中国企业正在实现持续的出口突围,以我们统计的口径,在86类主要化工产品中,有60%的产品2025年1-8月的出口量是处于近六年80%以上水位的,其中40%的产品出口量创近六年峰值。从这些迹象中,我们不难看出,全球化工的格局正在悄然重塑,东升西落的态势日益清晰。

对于这种变化核心是欧洲能源/环保压力下的产能退出,还是中国超级工厂的规模效应下形成的成本护城河。我们认为,其实这两者不是“or”的关系,而是“and”,是二者双向影响的结果。

首先从欧洲方面来看,其面临了两方面的压力:第一是能源成本。欧洲化工业严重依赖天然气,根据IEA和彭博统计数据显示,欧洲化工业40%以上的原料来自天然气,生产流程中所用能源的1/3也依赖天然气。2022年俄乌冲突大幅拉升欧洲天然气价格,近两年虽有所回落,但整体水平仍显著高于冲突前水平。根据CEFIC,2025年1-7月欧洲天然气价格约为美国的3倍。与此·同时,欧洲电价也在持续上涨,根据IEA,2025H1欧盟整体批发电价同比上涨30%,至90美元/兆瓦时,2025年欧盟的平均电价预计约为美国的2倍、中国的1.5倍,对化工等能源密集型行业产生直接冲击。

第二是严格环保法规下高昂的合规成本。欧盟长期以来致力于碳减排目标,过去十年间欧盟推行了一系列环保法规,试图通过立法手段倒逼企业绿色转型。欧盟碳排放交易体系是全球交易量最大的碳交易市场,在该体系下,企业需要获取欧盟配额以抵消其碳排放量。自2021年进入发展的第四阶段,该阶段欧盟碳配额总量进一步收窄,同时不再接受使用国际碳信用履约,导致欧洲碳价快速上涨,远超同期中美水平。另外一方面,欧盟针对碳密集产品的环保关税(碳边境调节机制),将于2026年开启正式征收,初期涵盖领域仅钢铁、水泥、化肥、铝、电力、氢等六类,后续将根据评估扩大到其他商品范围,如炼油厂、有机化学品和聚合物。同时欧盟企业的免费配额将从2026年起逐步削减,到2034年全面取消。在全球化工品需求整体疲软的背景下,二者共同对欧洲化工企业的生存空间产生不断挤压,部分产能开始加速退出。

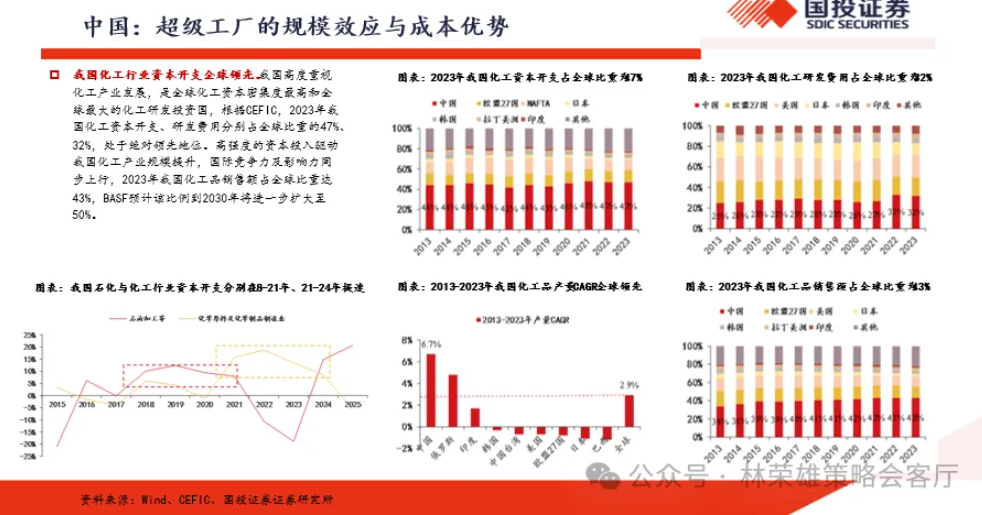

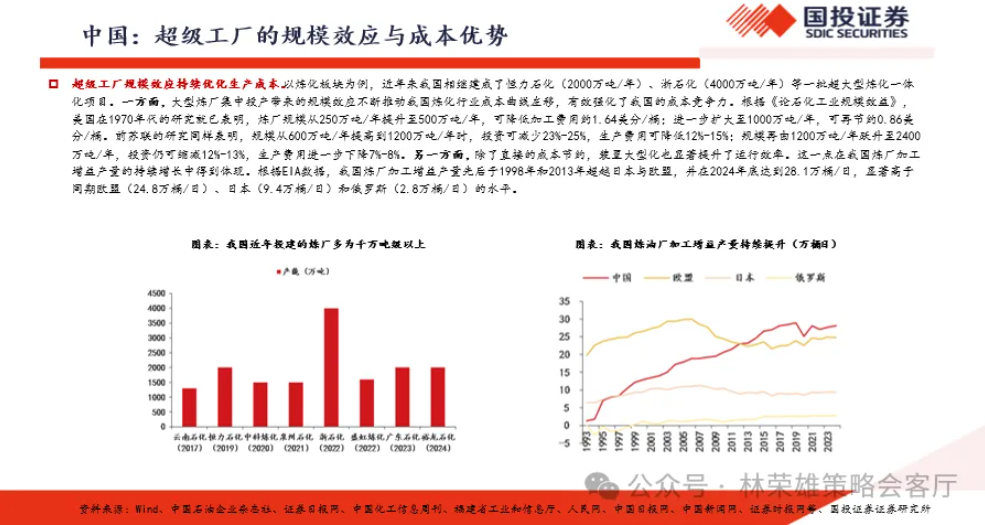

另外从中国方面来看,我国高度重视化工产业发展,是全球化工资本密集度最高和全球最大的化工研发投资国,根据CEFIC,2023年我国化工资本开支、研发费用分别占全球比重的47%、32%,处于绝对领先地位。高强度的资本投入驱动我国化工产业规模提升,国际竞争力及影响力同步上行,2023年我国化工品销售额占全球比重达43%,BASF预计该比例到2030年将进一步扩大至50%。与此同时,在化工扩产的浪潮中,大型规模化装置的这种“超级工厂”模式不断优化我国化工企业的生产成本。我们都知道,对于化工企业来说,装置的大型化或者说产能的规模化,可以有效摊薄单位产能的投资成本、装置折旧及维护费用等,同时可以提升运行效率。以炼厂为例,近年来我国相继建成了恒力石化2000万吨/年、浙石化4000万吨/年等一批超大型炼化一体化项目。美国在1970年代的研究就已表明,炼厂规模从250万吨/年提升至500万吨/年,可降低加工费用约1.64美分/桶;进一步扩大至1000万吨/年,可再节约0.86美分/桶。前苏联的研究同样表明,规模从600万吨/年提高到1200万吨/年时,投资可减少23%-25%,生产费用可降低12%-15%;规模再由1200万吨/年跃升至2400万吨/年,投资仍可缩减12%-13%,生产费用进一步下降7%-8%。

彭京涛:梳理清晰了中国超级工厂的优势,有一个隐忧不知道如何评估:欧盟碳边境税(CBAM)2026年正式征收,后续或扩展至有机化学品、聚合物,同时反倾销税等贸易保护政策持续收紧。这些政策对不同品类出口的成本冲击如何量化?对于企业通过“产能出海”(如万华匈牙利基地)模式规避风险的行为怎么看?

王华炳:尽管欧盟试图通过设置反倾销税和碳边境税等贸易保护手段,抬高外部竞争对手成本,缓解本土企业压力,但这些措施仅适用于出口到欧盟的产品,无法对欧盟企业的出口竞争力产生直接拉动。因此,在欧洲以外市场,其出口份额持续走弱的趋势难以得到有效遏制。

对于出口到欧洲的产品,CBAM于2026年正式开始实施,首批覆盖钢铁、铝、水泥、化肥、电力、氢气等六个领域。从中国和欧盟的贸易往来情况看,受CBAM影响的产品约占我国对欧出口总量的3.5%左右,其中冲击最大的钢铁和铝产品。对于化工行业,目前主要被重点针对的是化肥板块,根据中冶检测测算,在欧盟进口商将碳成本全部转嫁给中国出口商的情况下,每往欧盟出口1吨CBAM化肥产品,可能就要额外支付330-2720元。

近日欧盟宣布暂停对化肥(如尿素和氨)等商品的碳关税征收,且追溯至2026年1月1日生效,直接豁免相关成本,另一方面,同步暂停氮肥6.5%和氨5.5%的最惠国关税,进一步降低进口压力。欧盟通过两项临时措施来缓解农业压力,但这一举措只是暂时的,欧盟实施碳关税的方向还是不变的。在这个背景下,中国产品出口到欧洲的竞争力将被有所削弱,但从中长期的角度看,也能倒逼我国企业进行绿色转型。

2)近年在全球贸易摩擦风险升级的背景下,包括万华等在内的中国化工企业持续加强海外基地的布局。例如万华BC在去年4月收购了法国康瑞的特种异氰酸酯的业务。康睿是全球HDI行业龙头企业之一,其法国工厂拥有7万吨HDI单体产能,具备显著的规模优势。通过本次收购,万华不仅获得了HDI加合物的生产装置,系康睿法国工厂的核心资产之一,主要可用于生产HDI衍生物,也继承了康睿在欧洲市场的销售渠道和品牌。在行业景气底部以低成本获取欧洲HDI产能及第二基地,有助于万华实现欧洲市场的深度渗透和全球资源配置优化,进一步巩固其在特种异氰酸酯行业的领先地位。同时在此前中美关税扰动的背景下,欧洲化工资产对于规避关税壁垒,降低贸易成本具有重要意义。此外,本次收购还包括对康睿知识产权的收购,有效阻止了关键技术无序扩散,筑牢行业技术壁垒,还有助于减少市场竞争,提升行业集中度,推动市场格局优化。

“反内卷”:2026年化工行业如何受益?

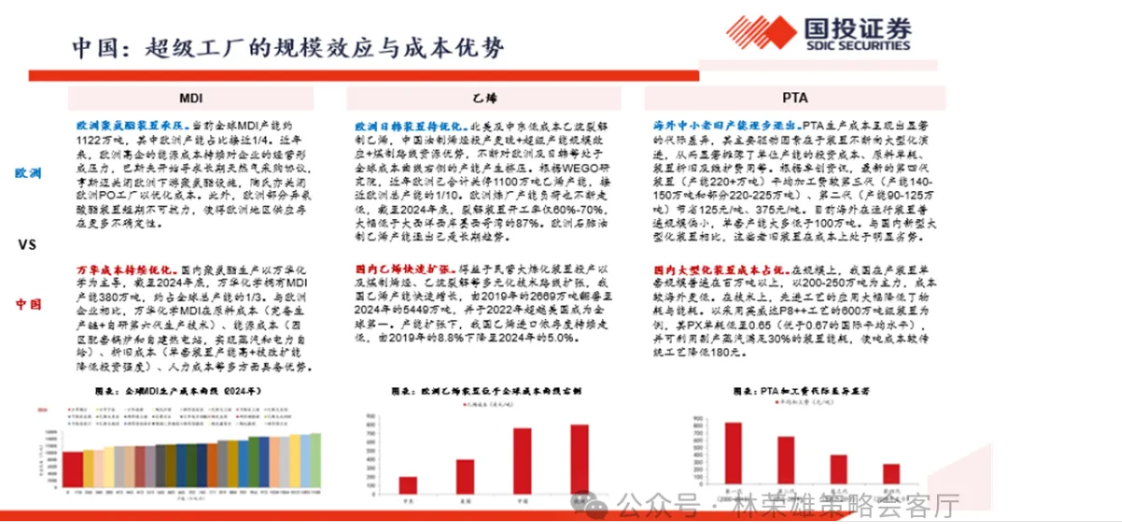

彭京涛:"反内卷"目前是重点关注的话题,中国乙烯、PTA等中上游产能快速扩张,PTA产能占全球73%且CR6达77%,行业已开启联合减产协商。2026年“反内卷”能否有效改善供需格局?行业盈利中枢是否会随格局优化回升?

王华炳:"反内卷"对供需格局的改善,对于供需格局改善的含义需要做好界定。

短期维度,通过化工“反内卷”推进,如企业联合减产降负等措施缓解供给侧压力,是可以实现改善短期的供需关系,推动产品盈利中枢提升。我们认为这类产品往往要具备高集中度、高开工率、低盈利水平的特征。高集中度意味着行业内沟通成本低,易于达成共识,执行减产等措施时监督难度更小;高开工率意味着行业内的闲置产能有限,可以通过调节存量的产能负荷影响供需平衡,引导产品价格走势;低盈利水平意味着行业内企业盈利改善的诉求较为迫切,执行挺价等自律措施的意愿更高、主动性更强。

长期维度,这些减产的产能仍然客观存在,并不是完全退出了,真正的绝对意义上的供需格局改善还是要站在产能周期的维度来看。值得注意的是,本轮部分化工品种,例如PTA等,正是在产能周期出现拐点的背景下,叠加“反内卷”推进,二者共振推动产品价格提升、盈利修复的结果。第一,反内卷方面,9月底,PTA龙头及行业协会商讨PTA联合减产形式;10月底工信部联合石化联合会、化纤工业协会及六家行业头部企业,召开PTA及聚酯瓶片产业发展座谈会,会议围绕行业运行情况、在建项目等内容展开交流,旨在防范化解行业内卷式竞争,促进产业平稳运行。目前部分企业已经主动减产或停产,如新凤鸣独山能源一期250万吨装置停车检修等,释放“反内卷”的积极信号。第二,从产能周期的角度,站在PTA供需平衡表上看,供给端,根据百川盈孚,2025年我国PTA新增三套装置,包括虹港石化250万吨、三房巷320万吨、新凤鸣300万吨,已分别于6月、8月和10月投产。展望未来,PTA行业扩产节奏将显著放缓,根据钢联,2026-2027年PTA规划新增产能200万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为7625、7952万吨,同比增速分别为+4%、+4%。需求端,下游涤纶长丝、聚酯瓶片、聚酯切片、涤纶短纤等新产能规划对PTA需求产生拉动,另一方面,印度BIS认证取消背景下出口也有望同比向上。我们预计2026、2027年行业表需增速分别为+4%、+4%,出口增速分别为+3%、+1%。整体看,尽管PTA行业仍处于产能过剩阶段,但行业拐点或已经出现,供需格局预期边际向好,叠加“反内卷”推进,产品盈利有望修复。

细分行业:MDI、PTA、乙烯等怎么看

彭京涛:万华化学技改扩能后,全球份额提升的关键瓶颈(如海外认证、区域供应链布局)及应对策略是什么?对于美国对中国MDI关税及反倾销案的影响怎么看?

王华炳:首先关税方面,此前在美国特朗普总统的第一个任期内,MDI已经受到最初的301条款中国关税(25%)的限制。而2025年,特朗普总统又对所有中国进口产品征收所谓的“对等关税”,虽然目前中美达成的贸易协定中,决定自2025年8月12日起再次暂停实施24%的关税90天,但仍保留了对中国所有进口产品征收10%的额外关税。这意味着,加上基础关税6.5%,中国出口到美国的MDI已经面临着41.5%的关税。在这一关税额度下,中国出口至北美货源与欧洲货源相比仍有一定的竞争力。

此外反倾销方面,时间线上看,2025年2月,美国特设MDI公平贸易联盟,应巴斯夫和陶氏的请求,提交了一份请愿书,针对从中国进口MDI提出了新的反倾销和反补贴税申请。2025年9月,美国商务部宣布对原产于中国的MDI作出反倾销初裁;在反倾销初裁公告中,美国商务部裁定中国MDI的倾销幅度最高达511.75%。美国商务部将在2026年1月23日前作出反倾销终裁。从今年的出口数据来看,受到MDI反倾销调查以及关税政策的影响,2025年我国MDI对美出口量已经大幅下滑,2025年1-10月聚合MDI出口量4.06万吨,同比下滑超80%。

若后期美国商务部作出肯定性终裁,预计对中国MDI厂商的影响有限。东亚地区锦湖三井(61万吨/年)、韩国巴斯夫(25万吨/年)等地装置或将加大对美国出口力度,将导致亚太地区外贸市场货源趋紧,万华化学产品有望填补亚太地区的市场。且万华化学在欧洲(匈牙利宝思德化学)拥有40万吨MDI产能,有望通过加大欧洲装置对美出口,对冲相关风险。以上或将导致MDI贸易流向重塑,但并不会改变全球MDI近年来的供应格局。

彭京涛:全球乙烯格局呈现“欧洲老旧产能退出+中国新增产能集中释放“特征,国内企业规模效应与煤制烯烃、乙烷裂解等多元技术路线,如何支撑乙烯从净进口国向净出口国转型?国内乙烯新增产能释放节奏与海外需求复苏节奏是否匹配?可能面临的贸易摩擦风险及应对措施是什么?

王华炳:乙烯全球格局呈现出“欧洲老旧产能退出+中国新增产能集中”特征。对于欧洲及日韩来说,北美及中东低成本乙烷裂解制乙烯,中国油制烯烃投产更晚+超级产能规模效应+煤制路线资源优势,不断对欧洲及日韩等处于全球成本曲线右侧的产能产生挤压。根据WEGO研究院,近年欧洲已合计关停1100万吨乙烯产能,接近欧洲总产能的1/10。欧洲炼厂产能负荷也不断走低,截至2024年底,裂解装置开工率仅60%-70%,大幅低于大西洋西岸墨西哥湾的87%。欧洲石脑油制乙烯产能退出已是长期趋势。对于国内来说,得益于民营大炼化装置投产以及煤制烯烃、乙烷裂解等多元化技术路线扩张,我国乙烯产能快速增长,由2019年的2669万吨翻番至2024年的5449万吨,并于2022年超越美国成为全球第一。产能扩张下,我国乙烯进口依存度持续走低,由2019年的8.8%下降至2024年的5.0%。全球乙烯产业格局正在重塑,重心东移。向后展望,根据天天化工网,2025年全球乙烯产能合计约2.3亿吨/年,其中欧洲产能占比约12%。在欧洲等落后产能逐步出清的预期下,全球乙烯格局有望逐步改善。未来全球乙烯新增产能主要集中在中国,伴随新产能的释放,我国有望逐步由乙烯净进口国转变为净出口国。

彭京涛:国内PTA产能占全球73%,CR6达77%,行业集中度高但仍面临供需过剩压力。2026年出口定价权提升的核心驱动因素是什么?“反内卷”背景下,在减产稳价与全球份额抢占之间的平衡策略是什么?

王华炳:对于产能控制和海外份额抢占的对立性,对PTA而言,国内PTA整体的直接出口量在全球范围较小,国内聚酯产业规模庞大,中国自己本身就是全球最大的生产国和消费国了,想要大幅度的加大出口,海外也并未有对应的下游产能来消化。因此,其更多是以下游纺织服装品等形式出口,这方面则主要受到关税等问题的影响。

直接出口方面,PTA直接出口量比较小,去年印度放开BIS认证有一定的拉动作用,但幅度整体有限,2026年趋势向上,预计多10-20万吨附近,对应到同比增速上预计3-4个点。

间接出口方面,在不断开拓新兴市场以及中美关税博弈阶段性缓和的背景下,纺织品服装等外需有望在2026年迎来回暖。

投资策略:2026年化工出海关注哪些板块?

彭京涛:站在当前节点,2026年中国化工中上游出海相关的投资优先级如何排序?哪些细分赛道具备长期增长潜力?

王华炳:主要关注以下板块:

1)钾肥

11月23日我国2026年的钾肥大合同已经率先落地,合同价格为348美元/吨,同比去年上调2美元/吨,表现出供需偏紧格局下钾肥价格延续强势的预期。

中长期来看,全球钾肥供需格局预期持续偏紧。供给端,老矿逐渐进入边际矿开采阶段,开采难度增加,新开矿投资成本高,预计2026年底前全球钾肥新增产能有限;需求端在全球人口增长和粮食安全战略推动下,有望保持稳定增长,钾肥中长期价格中枢有望上移。考虑到全球钾盐资源分布极度不均,主要集中在加拿大、老挝、俄罗斯和白俄罗斯等地区,2024年四者合计占全球钾盐储量的78%,而国内储量约5%,长期依赖进口,积极布局海外钾资源开发的国内企业,或具备较大成长潜力。

2)轮胎

近年来,欧美等重要出口地针对我国轮胎产品陆续开展反倾销、反补贴调查,以及其他贸易保护政策,使得中国轮胎出口欧美贸易壁垒相对其他地区较高,于是国内龙头轮胎企业开始海外基地布局。第一轮海外布局以东南亚产胶国为主,后续随着欧美对东南亚国家关税壁垒的提升,轮胎企业第二轮布局开始走向塞尔维亚、西班牙、墨西哥、北非等欧美轮胎重要消费市场靠近。轮胎企业通过全球化布局的多点协同,应对欧美政策的不确定性。

3)磷化工

从基础磷酸、肥料到高纯特种磷化工品、再到新能源电池材料的完整产业链,行业出海趋势持续。

4)生物柴油

随着海外项目的逐步建成,将进一步完善公司全球产能布局。

本文来源:

赞

赞

.png) 519

519

收藏

收藏