(1).png)

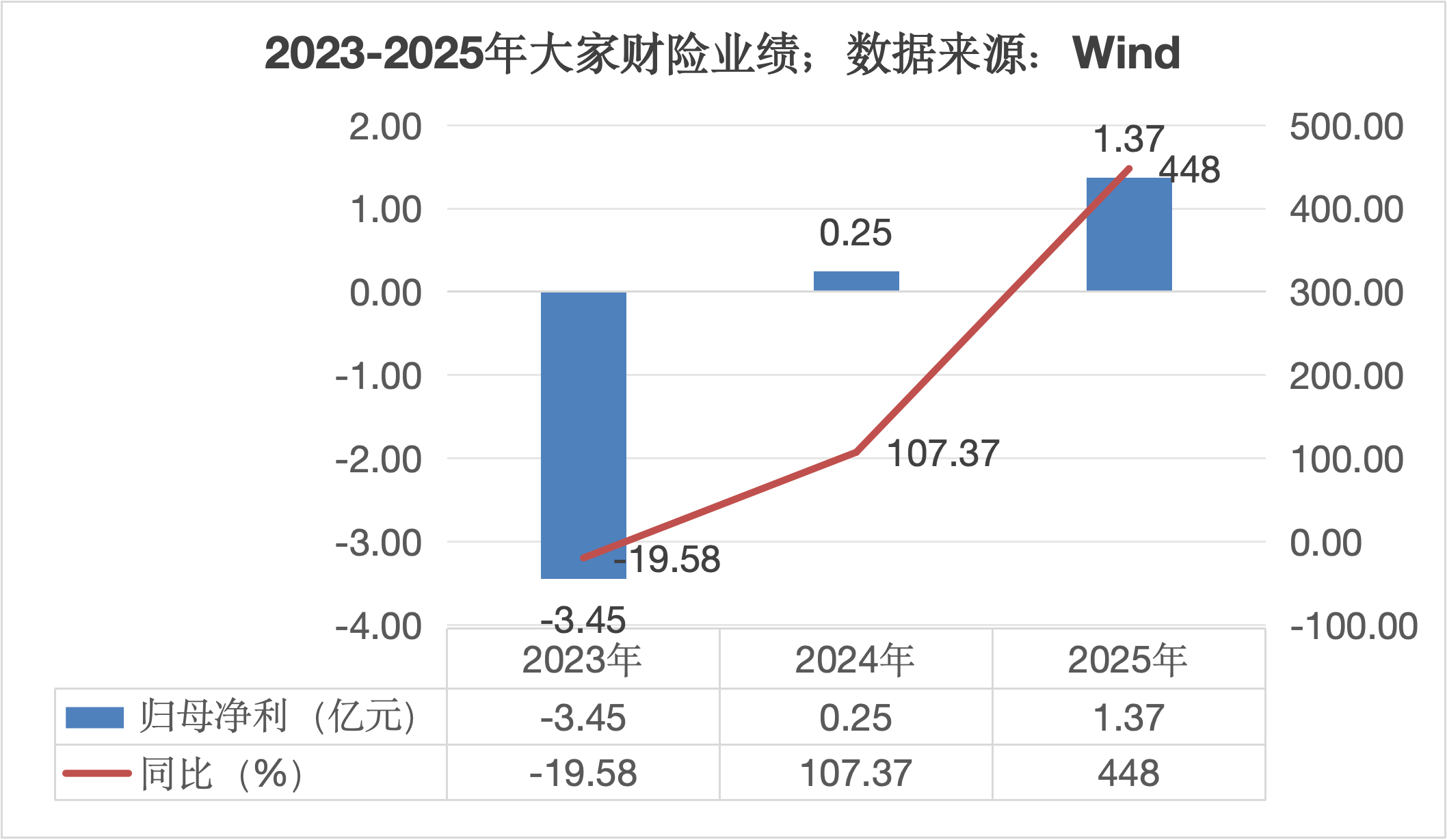

大家财险在2025年迎来了业绩上的“高光时刻”。

1月27日,大家财险披露2025年四季度偿付能力报告,公司全年实现保费106.48亿元。

在规模突破的同时,大家财险的盈利能力出现了实质性修复,2025年累计实现净利润1.37亿元,较2024年的2546万元激增439%。

这份成绩单的含金量,主要体现在承保端的“扭亏为盈”。

在财险行业,综合成本率100%往往被视为盈亏的“生死线”,2024年,大家财险的这一指标尚为102.99%,意味着每收入100元保费,承保端需支出近103元;

而到了2025年,大家财险将综合成本率硬生生压降至99.83%。

虽然仅有0.17个百分点的微薄利润空间,但这标志着这家险企已具备了通过业务本身“造血”的能力,而非单纯依赖投资收益补贴承保亏损。

拆解成本结构来看,赔付率的优化是关键。

2025年,大家财险的综合赔付率从上年的62.75%降至61.03%,综合费用率也控制在了38.81%,在车险综改深化及非车险竞争加剧的背景下,这种成本控制力显得尤为不易。

在规模层面,大家财险并未因控费而失速。

报告显示,2025年大家财险签单保费达105.73亿元,其中车险签单保费65.18亿元,占比约61.6%,依旧是公司的压舱石;

非车险业务亦有起色,前五大非车险种签单保费合计18.23亿元,较上年有着显著增长。

不过,硬币的另一面是稍显平庸的投资端表现。

在低利率环境与“资产荒”的双重夹击下,大家财险2025年的财务投资收益率为2.74%,虽较2024年的2.01%有所回升,但综合投资收益率却从3.92%下滑至2.71%。

这也意味着,其总资产虽然已达151.4亿元,但资金运用效率仍有提升空间。在承保端利润微薄的情况下,投资端的表现将直接决定公司未来的盈利上限。

此外,现金流状况仍需持续关注。

虽然2025年四季度经营活动净现金流已回正,但全年累计净现金流仍为-1.90亿元。

尽管相比2024年的-7.90亿元已大幅收窄,但连续的净流出状态表明,公司的“蓄水池”仍处于修复期。

对于大家财险而言,2025年无疑是跨越生存线的一年;

但如何在2026年让趴在账上的近30亿净资产真正“跑起来”,实现投资与承保的“双轮驱动”,将是管理层接下来的核心考题。

赞

赞

.png) 392

392

收藏

收藏