(1).png)

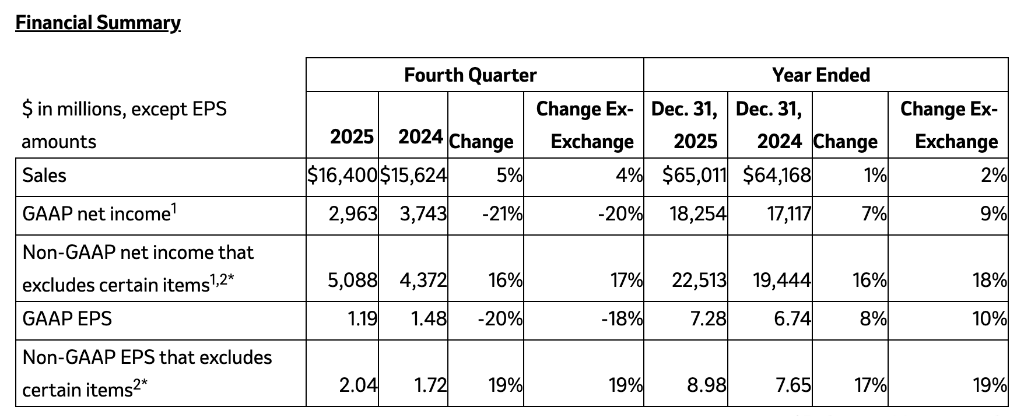

2月3日,默沙东发布2025年第四季度及全年财务业绩。在Keytruda持续增长、Winrevair与Capvaxive等新产品贡献提升,以及动物保健业务表现稳健的推动下,公司全年销售额达650亿美元,同比增长1%。非GAAP口径下每股收益为8.98美元,同比增长17%。

默沙东2025年业绩表现稳健,但对2026年的盈利预期低于市场共识。公司预计全年销售额为655亿至670亿美元,调整后每股收益为5.00至5.15美元,两项指引均未达到华尔街普遍预期。

受收购Cidara Therapeutics产生的一次性费用影响,2026年调整后每股收益中包含约3.65美元的收购相关支出,导致其较2025年的8.98美元显著下降。若剔除该短期并购影响,公司核心业务仍预计保持增长态势。

Gardasil全球销售承压

Gardasil作为默沙东曾位列第二的核心产品,目前正面临全球多个市场的增长挑战。2025年第四季度,该疫苗销售额为10.31亿美元,同比下降35%,虽略高于分析师此前较为保守的预测,但仍呈现明显下滑趋势;全年销售额为52.33亿美元,同比大幅下降39%。

在部分重点国际市场,该疫苗需求明显减弱。此前表现亮眼的亚洲主要市场增长动力已显著放缓,面临来自本土厂商日益激烈的价格与份额竞争。此外,日本市场也因全国性补种免疫计划结束,导致后续需求回落。

即便在美国本土,Gardasil也遭遇新的政策环境变化。今年1月,美国卫生机构更新了疫苗接种指南,下调了推荐接种剂量。公司首席执行官Robert Davis此前表示,虽然该调整的财务影响"整体可控",但他"更为关注其在公共卫生政策层面的潜在影响"。同时,美国卫生部高层近期也在推动疫苗政策框架的调整,这为默沙东等疫苗企业带来了新的不确定性。

Keytruda增长放缓 专利到期临近

默沙东核心产品Keytruda在第四季度实现销售额84亿美元,同比增长7%,超出市场预期。全年销售额首次突破300亿美元大关,达到316.8亿美元,同比增长7%,但增速已呈现放缓趋势,显示其增长正逐步接近平台期。

该药物的增长主要由其早期适应症的全球市场需求推动,涵盖三阴性乳腺癌、非小细胞肺癌、肾细胞癌、宫颈癌及头颈癌等领域,同时转移性尿路上皮癌、胃癌和子宫内膜癌等适应症亦持续贡献稳定需求。值得注意的是,新推出的皮下注射剂型Keytruda Qlex在第四季度于美国市场实现销售额3500万美元。

随着Keytruda的关键专利预计自2028年起逐步到期,公司管理层面临通过战略并购引入新增长动力的压力。今年1月,在市场传闻默沙东有意收购Revolution Medicines Inc.的背景下,首席执行官Robert Davis公开表示已识别出价值数百亿美元的并购机遇。去年9月获批的Keytruda Qlex皮下制剂,正是公司为延长Keytruda产品生命周期所采取的关键商业策略之一。

新产品组合转型加速

默沙东正积极推进产品组合转型,以应对包括Keytruda在内的多款核心产品即将面临的专利到期与仿制药竞争压力。除该明星肿瘤药外,其糖尿病治疗药物Januvia及手术用药Bridion等也将步入同类竞争阶段。

公司新产品线表现突出。肺动脉高压治疗药物Winrevair全年销售额达14.43亿美元,较2024年的4.19亿美元实现显著跃升,已迅速进入重磅产品行列,增长主要受美国市场需求拉动及部分海外市场早期上市推动。21价肺炎球菌结合疫苗Capvaxive全年销售额为7.59亿美元,呈现快速市场渗透态势。

此外,通过收购Verona Pharma获得的慢性阻塞性肺病治疗药物Ohtuvayre,在第四季度实现销售额1.78亿美元,超出市场预期。公司评估该药物具备“数十亿美元级别”的商业潜力。动物保健业务亦保持稳健增长,全年销售额为63.54亿美元,同比增长8%。

2026年展望包含重大收购成本

默沙东发布的2026年业绩指引显示,预计调整后每股收益将在5.00至5.15美元区间。该指引已包含收购Cidara Therapeutics所产生的约90亿美元一次性费用(约合每股3.65美元),以及相关融资与运营成本(约每股0.30美元)。作为对比,公司2025年调整后每股收益为8.98美元,其中含约每股0.20美元的业务开发相关一次性费用。

Mizuho医疗保健行业分析师Jared Holz指出,尽管市场已预期默沙东将给出保守指引,但实际差距“可能略高于投资者此前预估”。

公司预计2026年调整后毛利率约为82%,调整后运营费用在359亿至369亿美元之间,其中包括上述收购相关的一次性费用。调整后有效税率预计为23.5%至24.5%。此外,以1月中旬汇率测算,外汇波动预计将为全年销售额带来约1%的正面影响,对每股收益贡献约0.10美元。

赞

赞

.png) 829

829

收藏

收藏