(1).png)

尽管面临内存芯片成本飙升压力,索尼集团凭借有利汇率和多元化业务组合实现利润强劲增长,并提升全年业绩预期,但其核心游戏硬件业务正面临供应链成本挑战。

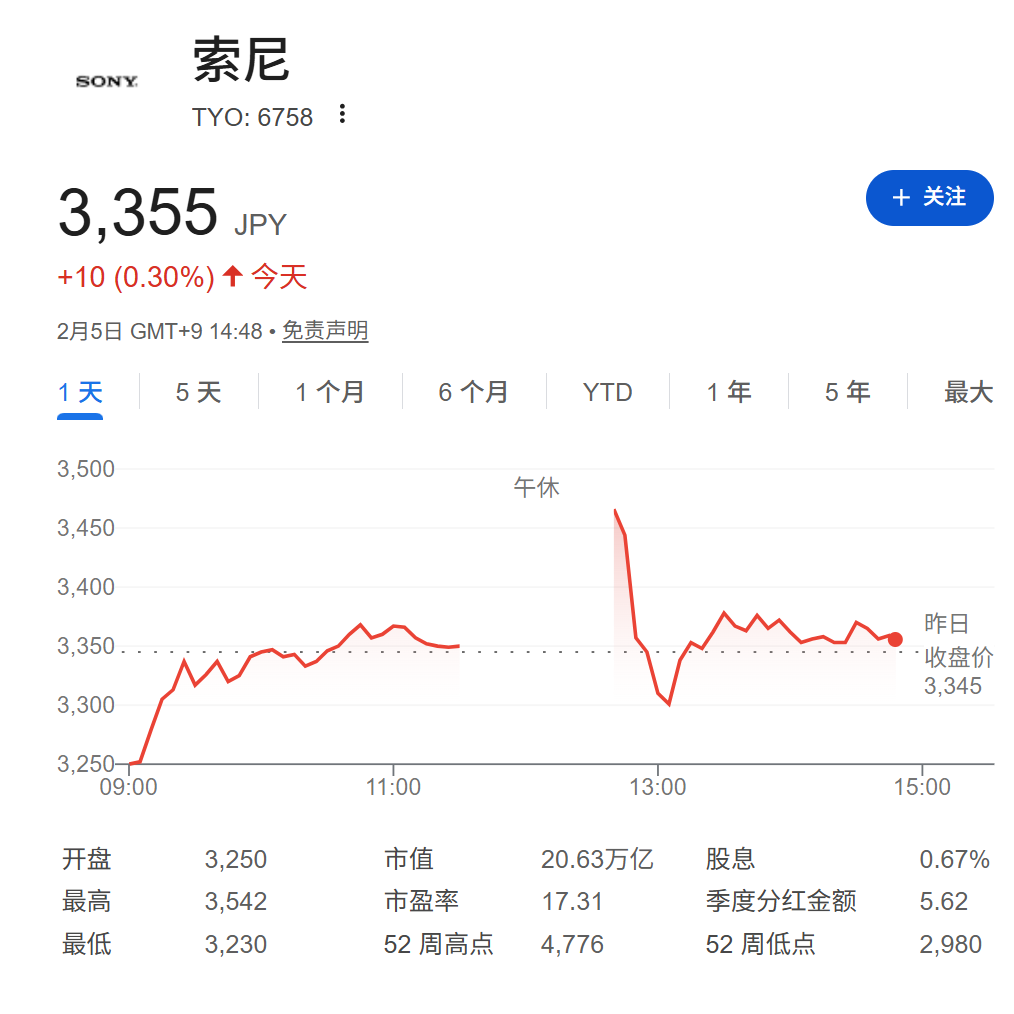

这家日本科技娱乐巨头周四公布,12月季度营业利润同比大增22%至5150亿日元,超出市场预期的4689亿日元。营收为3.71万亿日元(约合236.8亿美元),略高于预期的3.69万亿日元,同比增长1%。这是索尼在上一季度利润同比下滑后的强势反弹。

索尼随即上调全年营业利润预期至1.54万亿日元,较此前预测增加1100亿日元,上调幅度达8%。公司同时将年度营收预期上调3000亿日元至12.3万亿日元,涨幅3%,但维持美国关税影响的损失预估为500亿日元不变。

财报发布后,索尼股价一度上涨超5%,但随后反转至下跌0.87%。公司最大收入来源的游戏业务表现疲软,而市场研究机构TrendForce周一预测,本季度传统DRAM芯片合约价格将较前三个月暴涨90%至95%,为PlayStation主机制造带来成本隐忧。

游戏业务承压,硬件销售放缓

索尼游戏与网络服务部门本季度销售额为1.613万亿日元,同比减少687亿日元。该部门包含热门PlayStation家用游戏机品牌,是索尼最大的收入驱动力。

尽管近几个季度该业务受益于数字游戏购买转型和PlayStation Plus订阅服务增长,但硬件出货量增长持续低迷。索尼的硬件业务预计今年将面临零部件成本上涨的逆风。

DRAM价格飙升构成成本风险

PlayStation主机依赖动态随机存取存储器(DRAM)的芯片,这类芯片目前供应紧张,因为人工智能和数据中心运营商的需求激增。

根据市场研究机构TrendForce周一发布的报告,本季度传统DRAM芯片的合约价格预计将较前三个月上涨90%至95%。上月,一位半导体行业顶级CEO对CNBC表示,内存芯片短缺预计将持续至2027年。

音乐和影像板块的强劲表现部分抵消了游戏业务的压力。索尼音乐业务12月季度营收同比增长12.6%,得益于现场活动、商品销售和流媒体服务的增长。

与此同时,影像与传感解决方案业务营收增长超20%。该部门专注于开发和制造基于半导体的影像与传感技术。

赞

赞

.png) 918

918

收藏

收藏