(1).png)

英特尔最新发布的财报呈现出明显的割裂局面:尽管第四季度业绩超出预期,但由于当前季度指引疲软,引发了市场的抛售潮。华尔街分析师普遍认为,供应受限是导致指引不及预期的核心原因,这一因素暂时掩盖了人工智能驱动下强劲的市场需求。

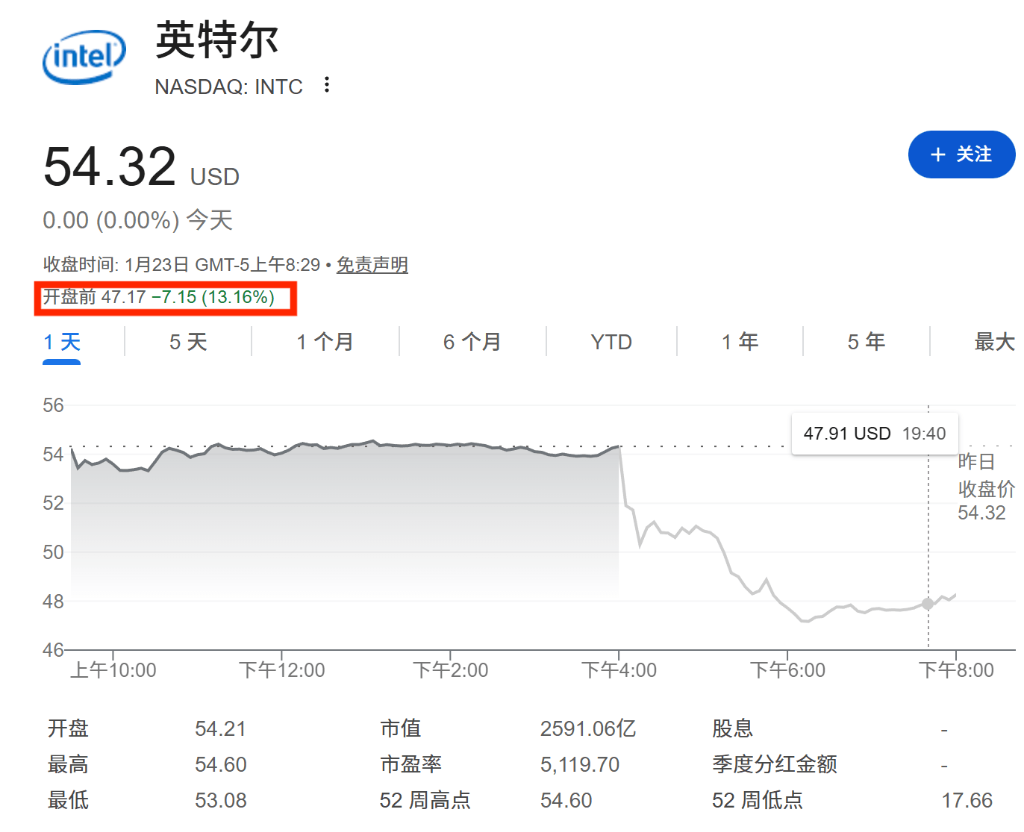

这家芯片巨头第四季度调整后每股收益为15美分,营收达到137亿美元,均高于LSEG(伦敦证券交易所集团)共识预期的8美分和134亿美元。然而,其对第一季度的展望令华尔街感到失望。英特尔预计本季度营收在117亿美元至127亿美元之间,调整后每股收益仅为盈亏平衡。这两项数据均显著低于分析师预期的125.1亿美元营收和5美分每股收益。

受令人失望的指引影响,英特尔股价在周五盘前交易中重挫13%。尽管英特尔的数据中心和人工智能业务显示出加速增长的迹象,但公司因制造能力限制而无法满足这一需求,已成为投资者关注的焦点。

目前,华尔街对英特尔的情绪仍以谨慎为主。LSEG数据显示,在覆盖该股的47位分析师中,有33位给予“持有”评级,仅有8位给予“买入”或“强力买入”评级。市场普遍观点认为,虽然第一季度可能标志着年度低点,但包括代工业务客户承诺和产品可用性改善在内的关键转折点,可能要等到2026年下半年才会显现。

供应瓶颈掩盖AI需求强劲

分析师普遍指出,英特尔当前的营收压力主要源于供应端的限制,而非需求不足。花旗分析师Atif Malik指出,如果供应不受限制,销售额本应高于季节性水平,因为由人工智能驱动的通用服务器CPU升级需求显得非常强劲。

尽管面临短期挑战,英特尔在关键增长领域的表现依然获得了部分认可。Roth分析师Suji Desilva指出,英特尔的数据中心和人工智能(DCAI)部门营收环比大幅增长16%,反映出AI数据中心客户的需求高于预期。

Desilva表示,如果产能充足,数据中心营收的表现本会显著优于季节性水平。目前,公司正在采取必要措施解决这一瓶颈,预计下一季度关键节点的制造良率将有所提升,从而改善产品可用性。

2026年下半年或迎来催化剂

对于供应限制何时缓解,市场普遍将目光投向了今年晚些时候。Jefferies分析师Blayne Curtis认为,3月份将是供应限制的底部。Cantor Fitzgerald亦持类似观点,认为2026年第一季度应标志着2026年的低点,尽管英特尔可能在一两个季度内仍受制约,并可能导致部分市场份额流向竞争对手。

Stifel将2026年下半年至2027年上半年视为潜在的“催化剂窗口期”。该机构分析师指出,英特尔将在这一时期举办其首次投资者日活动,这可能成为长期14A制程产量承诺和先进封装产能爬坡的转折点。花旗分析师也预计,客户将在2026年下半年或2027年上半年做出坚定的供应商决定。

代工业务进展与14A时间表

英特尔的代工业务进展仍是其长期估值的核心逻辑。花旗指出,18A制程的良率正在改善,公司目标是在2026年下半年达到行业标准良率。同时,英特尔正积极与客户就14A制程进行接触,客户目前正在测试芯片。不过,距离产生实质性收入仍有时日,花旗预计14A的风险试产将于2028年底开始,大规模量产则要等到2028年底至2029年。

RBC Capital Markets评论称,管理层对代工业务的进展听起来持乐观态度,并暗示可能在2026年下半年宣布14A客户。KeyBanc Capital Markets分析师John Vinh则更为乐观,尽管英特尔并未确认苹果(AAPL)为其代工业务的客户,但他基于对苹果可能成为18A客户及潜在14A赢单的预期,将目标价上调至65美元,维持“增持”评级。

华尔街分歧依旧明显

尽管存在长期转机的可能,但不同机构对英特尔的短期前景看法分歧明显。Jefferies维持“持有”评级,并指出尽管服务器业务强劲,但指引依然低迷,且利润率恢复再度推迟。该机构认为,考虑到市场份额的进一步流失、缺乏明确的AI战略以及代工机会的不确定性,英特尔目前没有清晰的前进路径。

相比之下,Evercore ISI认为风险与回报比率相对平衡。分析师Mark Lipacis指出,英特尔的多年转型仍有大量工作要做,执行力的改善和地缘政治的顺风因素被高估值以及赢得代工客户所需的多年努力所抵消。该机构将目标价设定为45美元,认为盘后交易水平略高于其乐观情景下的估值。

赞

赞

.png) 503

503

收藏

收藏