(1).png)

当前的下跌是「死亡螺旋」,还是一个被市场错误定价的入场机会?

撰文:flip

编译:AididiaoJP,Foresight News

过去几周,我不断收到基金和散户关于 Lighter 的大量咨询。

代币价格下跌,Vlad 的推文也被强烈看空。

但我认为,Lighter 的实际状况远好于币价所表现的那样。真正的问题不是产品不行或团队不行,而是代币经济学、财务状况和做市商合作的透明度不够。如果 Lighter 能彻底公开利润去向、回购与增长支出的决策逻辑,以及激励制度的设计,LIT 就能像曾经的 HYPE 一样,成为一个「容易持有、容易推荐」的资产。

我想聊几点:

- 透明度的重要性与「容易资产」框架

- 团队正在开发什么

- 他们没做好的地方,以及如何修正

为什么透明度很重要

之前我也提过,我认为 HYPE 去年表现出色的一个重要原因,就是它是个「透明资产」:分析师能清楚看到利润流向,基金经理也容易向投资人讲明白它的故事(比如 @novogratz 在 CNBC 和 Bloomberg 上推荐 HYPE)。最近纽交所的动向也说明行业正在朝这个方向走:

我的看法是:一家公司及其代币的成功,越来越取决于它是否、何时以及如何朝「数字证券」发展。这类资产价值来源更清晰、监管更明确、机构接受度更高。Lighter 通过其 C-Corp 发行代币,已经具备优势,有望成为美国领先的「数字证券」,进而成为美国顶级的永续合约 DEX。

如果他们执行得好,并做到高度透明,LIT 就能像 HYPE 那样成为「透明交易」的标的,同时赢得美国监管的认可。

为什么要极致透明?因为有两方面好处:

- 尽早获得美国监管机构的好感,建立信任;

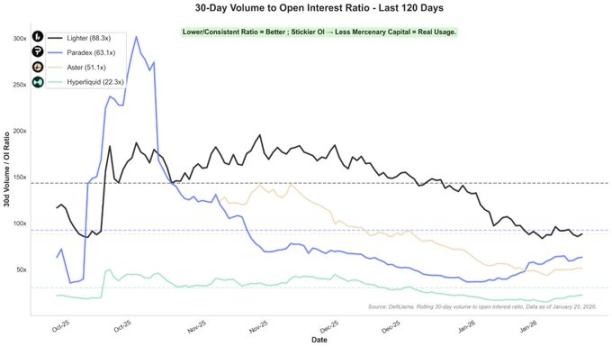

- 让当前的流动性配置者和加密社区清楚了解你们。他们本来就对订单流付费(PFOF)模式在加密领域是否成立存疑,也清楚交易量里有多少是挖矿带来的泡沫。

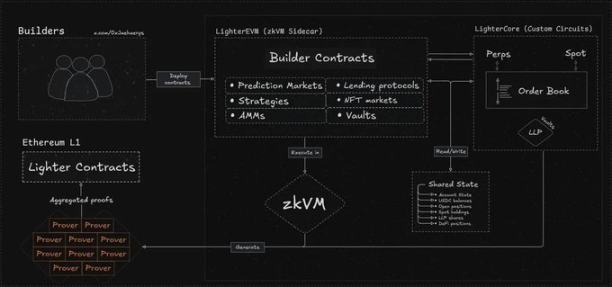

Lighter 团队在开发什么

加密行业里,总有些团队嘴上说在「开发」,其实什么也没做,甚至把资金挥霍在饭局上。不过我相信 Lighter 是真的在埋头做事。

我跟团队聊过资金流向(增长 vs 回购),特别问了增长支出具体用在哪里。虽然没拿到收入占比数据(这没问题),但确实了解到他们开发的内容。他们有一支庞大的开发团队,正在推进多个新项目,包括侧链 EVM、统一保证金、期权等等。这些项目本身不算特别突破,但当我问到「有多少是自研的」,就显示出重要性了——如果不是自研,就意味着要合作,就有成本,就会挤压净利润,也会让价值外流给第三方。不过这也不是坏事,如果 Lighter 在某些项目上选择合作,那也是合理的,只是会分走一部分价值。

Hyperliquid 初期其实就犯了这个错:他们应该自研现货交易,而不是外包给 Unit;也应该自研借贷,而不是先做 HyperEVM(不过现在他们似乎在 hypercore 里自研借贷了,看好)。

Lighter 则自己开发了 L2、永续合约、现货、RWA、移动端 App 和跨链桥,没有外包。这说明他们有横向扩展的能力。虽然侧链 EVM 似乎借助了外部合作来接入 ETH 和其他 EVM,但我觉得没问题,毕竟那不一定是个高定价权或高增长的业务线,更多是用户扩展的渠道。

我很看好他们内部开发期权产品。这件事很难,目前链上做得好期权的不多(Derive 和 Kyan 可能算?)。如果他们做成,我会非常看好,不是因为散户会用期权,而是因为:

- 这是高毛利业务线;

- 能吸引机构配置者。

不过如果他们选择和中心化机构合作(比如 FalconX 或 Galaxy),那可能说明他们在重点考虑美国监管合规。

统一保证金方面我就不多说了,它的价值很明显:大幅提升资本效率。我认为零知识证明团队会比共识团队做得更好。预计第一个应用场景就是允许用 LLP 存款作为永续合约的抵押品。

最后,净息差(NIM)是他们如果不在跨链桥中获取用户存款收益,就相当于白丢的「无风险利润」。目前由于《清晰法案》未定,我不确定他们是否在做,但我认为所有永续合约 DEX 最终都会收 NIM。

据我所知,路线图大致如下:

- 侧链 EVM → 几周内上测试网

- 统一保证金 → 侧链上线后

- 期权 → 自研(目前无合作,未来可能合作,待定)

Lighter 团队做得不好的地方及建议

首先,也是我在 X 上多次提到的:他们在代币经济学和财务信息披露上没做好沟通。

Lighter @Lighter_xyz · 2025 年 12 月 30 日

代币分配为:生态系统 50%,团队 / 投资者 50%。2025 年进行的第 1 季和第 2 季积分活动已产出 1250 万积分,将立即空投,占总量的 25%。

他们几乎是在发币的同时才公布代币经济学。这让配置者怎么放心推荐一个既不了解代币模型、也不清楚价值积累逻辑的资产?

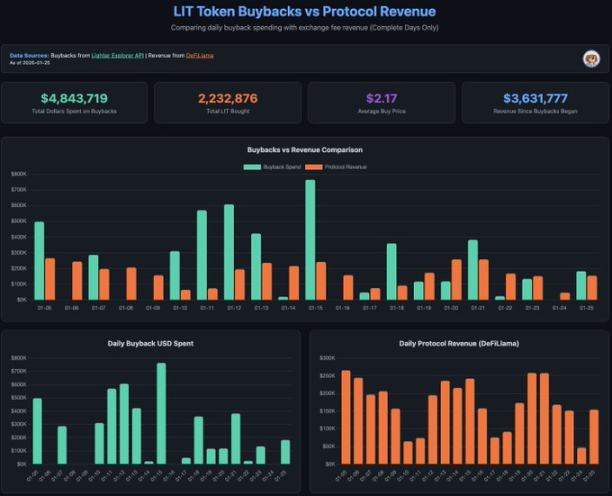

这几周我一直因为看不到回购数据而烦躁,所以自己动手做了一个仪表板:

数据显示,团队其实与社区利益一致,但过去几周公众并不是这样看的。如果团队第一天就公开这样的仪表板,会大大增加信任。缺乏透明度、沟通不足,加上初始估值普遍被认为过高,导致了大规模抛售——上线时就背负了过重的「担忧之墙」。

投资者需要定期、清晰的披露,了解利润有多少通过回购流向代币、有多少用于增长 / 运营,以及背后的决策逻辑。缺乏清晰的财务信息,不仅让基金难以决策仓位,也让资产更难被推荐。配置者本来就因为过度挖矿和 PFOF 模式在加密领域未经验证而心存疑虑,不透明只会雪上加霜。

最后,我担心 Lighter 提高做市商费用、限制 LLP 参与门槛,可能会降低流动性,并让做市商因预期币价继续下跌而推迟参与。如果做市商对币价没有信心,即使需要支付更高费用,他们也不会主动买币建仓。我理解提高费用是为了防止做市商砸盘,但如果代币没有明确的「价格底线」,做市商就只能盲目接盘,这很难。

另外,为什么要在质押和 LLP 参与上设置「1 LIT = 10 USDC LP 额度」的限制,试图通过降低 TVL 来提高资金池 APR?难道目标不是让 APR 回归健康水平,逐步减少市场干预,让 LLP 在平台交易量中的占比自然下降吗?

我建议:尽可能保持做市商费用的低水平和稳定,为推出差异化辅助产品(期权、统一保证金、借记卡、出入金通道等)争取时间。这些产品只是我个人猜测,并未经团队证实,但长期来看,交易费本身不是主要利润来源,辅助产品才是——看看 Robinhood 那些收入过亿美元的业务线就知道了。

另外,激励措施不要过度使用。应该把它们看作「成本」,因为它们很可能被出售。使用 $LIT 激励时,要确保目标明确、ROI 高——比如针对真实交易者、真实合作,而不是泛泛的挖矿。

总结

Lighter 的实际状况比币价表现要好。真正的问题在于透明度的缺失,而非产品或团队能力。如果 Lighter 能在利润流向、回购与增长支出决策、激励设计上做到极致透明,LIT 就能成为像 HYPE 那样具有吸引力。保持做市商费用可预测,避免激励过度,利用现有资金开发差异化高利润产品(期权、原生稳定币、借记卡、虚拟银行等——此为推测,未经团队证实)。

这样做的话,当前的下跌看起来就不像「死亡螺旋」,而更像一个被市场错误定价的入场机会——对于真正关注它的人而言。

赞

赞

.png) 542

542

收藏

收藏