(1).png)

硅谷知名风投a16z近日发布了对全球2000强企业中100家公司CIO进行的第三届年度调查报告,揭示了企业级AI竞赛的几个关键话题:市场正加速形成寡头格局、企业支出继续加速。

报告的核心发现指出,OpenAI目前依然是明确的市场领导者,78%的受访企业CIO正在使用其技术,但追赶者的势头非常凶猛,特别是Anthropic,其企业渗透率在短时间内实现了显著增长。

然而,在企业级应用的实战中,真正的赢家是微软。

凭借Microsoft 365 Copilot和GitHub Copilot等深度嵌入企业工作流程的产品,以及企业客户对信任、集成和采购便利性的天然偏好,微软占据了显著优势。

与此同时,企业正在用真金白银持续加大投入。数据显示,企业在AI大模型上的平均支出在过去两年快速增长,并预计今年将继续大幅增加。

以下为a16z报告的四大核心发现:

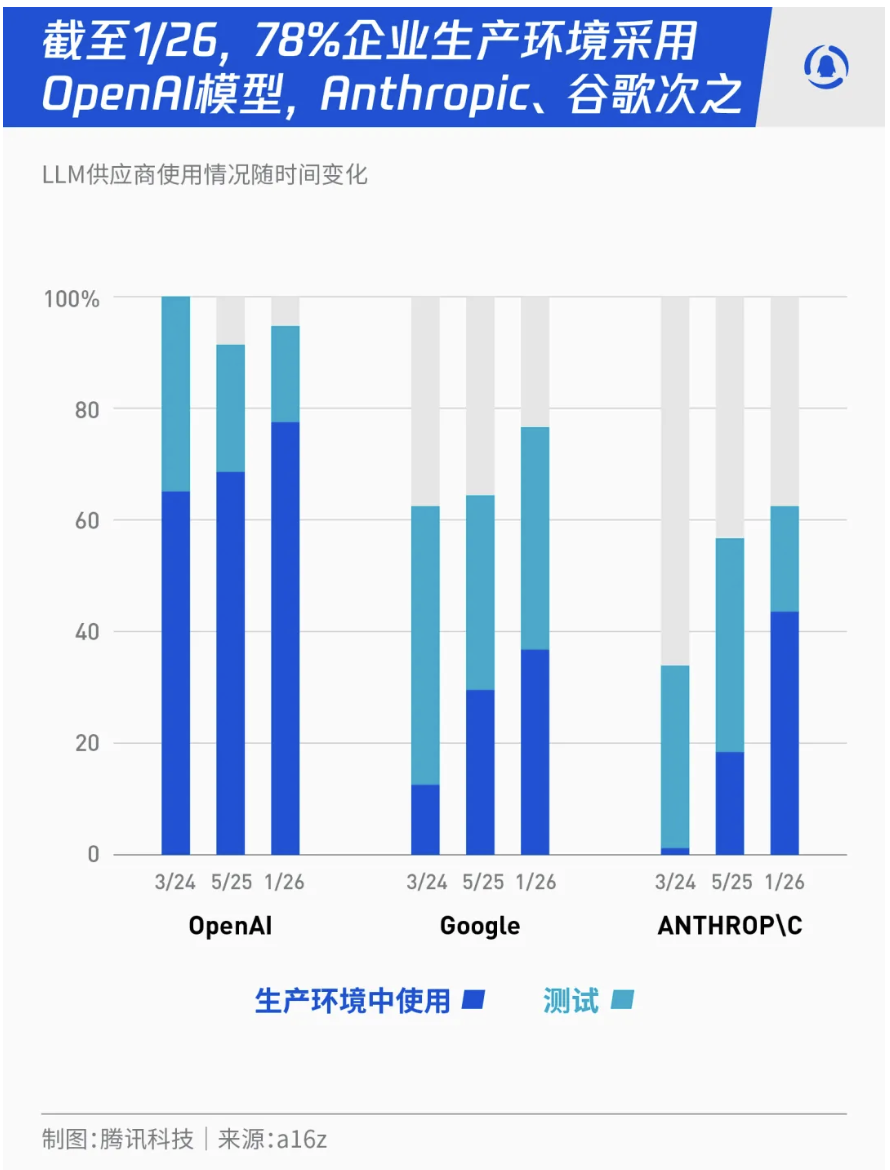

01 模型之争:OpenAI领跑,Anthropic和谷歌猛追

企业AI模型,OpenAI依然是无法绕过的名字。

根据调查,高达78%的受访企业CIO正在生产环境中使用OpenAI的模型。但市场绝非一成不变,变局正在发生,势头最猛的挑战者来自Anthropic。

数据显示,自2025年5月以来,Anthropic的企业渗透率猛增了25%,是增长最快的玩家。现在,44%的企业已在生产中使用其模型,若算上测试环境,这个比例超过了63%。

就连企业钱包份额(预算分配)也在讲述同样的故事:OpenAI虽仍占约56%的多数,但其份额正被Anthropic和谷歌Gemini稳步侵蚀。受访者普遍预计,这一趋势在2026年还将延续。

简单来说,一个由OpenAI、Anthropic和谷歌构成的“三国杀”寡头格局正在形成。这三家公司都在高速增长,共同瓜分着不断做大的蛋糕,但彼此间的份额争夺战已“硝烟弥漫”。

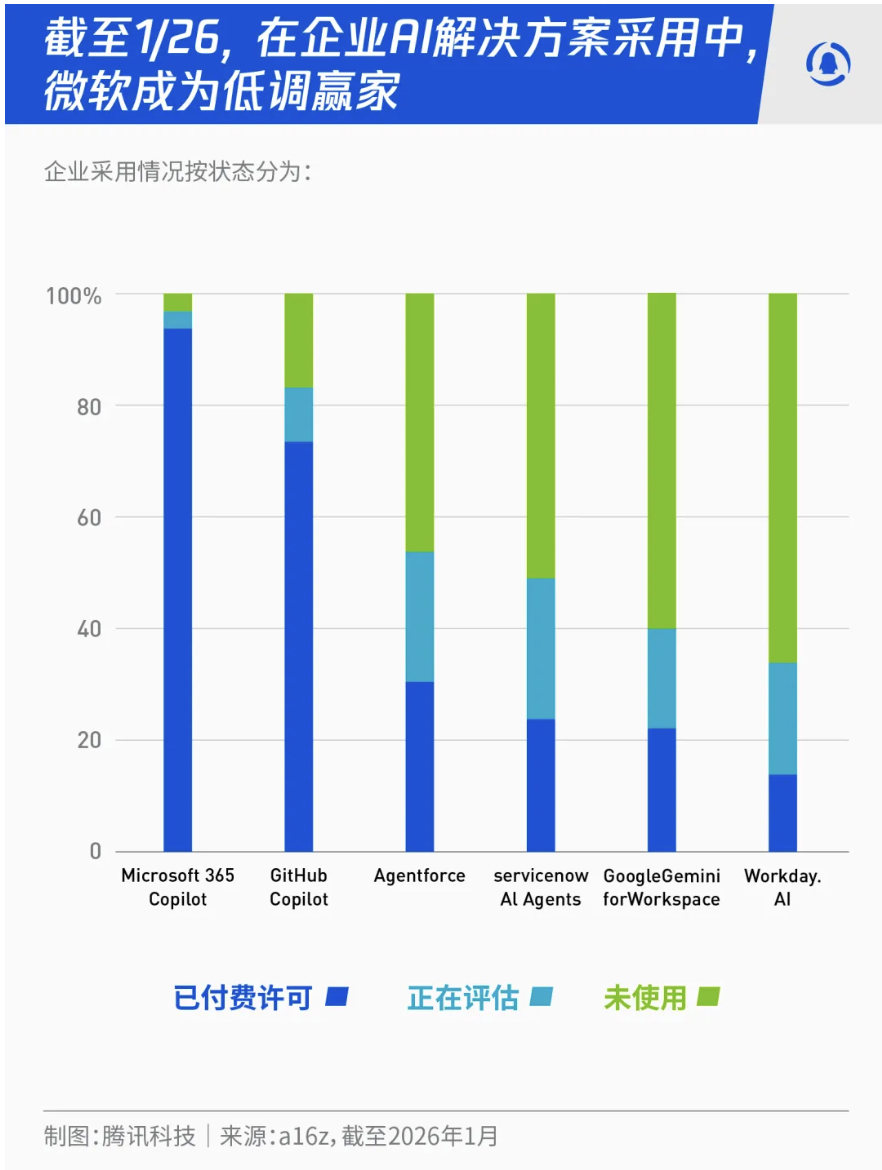

02 应用落地:微软成为“沉默的赢家”

当舆论场热衷于讨论OpenAI与Anthropic的模型对决时,调查数据却指向了一个被很多人忽视的“意外赢家”——微软。

数据显示,全球2000强企业的大部分AI应用,依然通过微软这样的现有巨头落地。

数据显示,全球2000强企业的大部分AI应用,依然通过微软这样的现有巨头落地。

微软旗下的产品,如Microsoft 365 Copilot在企业聊天场景领先,GitHub Copilot在企业编码领域占据统治地位。企业选择它们,并非单纯因为技术最前沿,而是出于更现实的考量。

65%的受访企业明确表示,他们更倾向于选择像微软这样的现有解决方案,理由高度一致:信任、与现有系统的无缝集成,以及采购流程的简便。

这说明,在企业级市场,“好用、省心、能集成”的实用主义,常常比“最新、最炫”的技术光环更有分量。

不过,报告也指出,这并不意味着初创公司没有机会。企业同样渴望更快的创新和更灵活的AI原生解决方案,这为挑战者们留下了突破口。

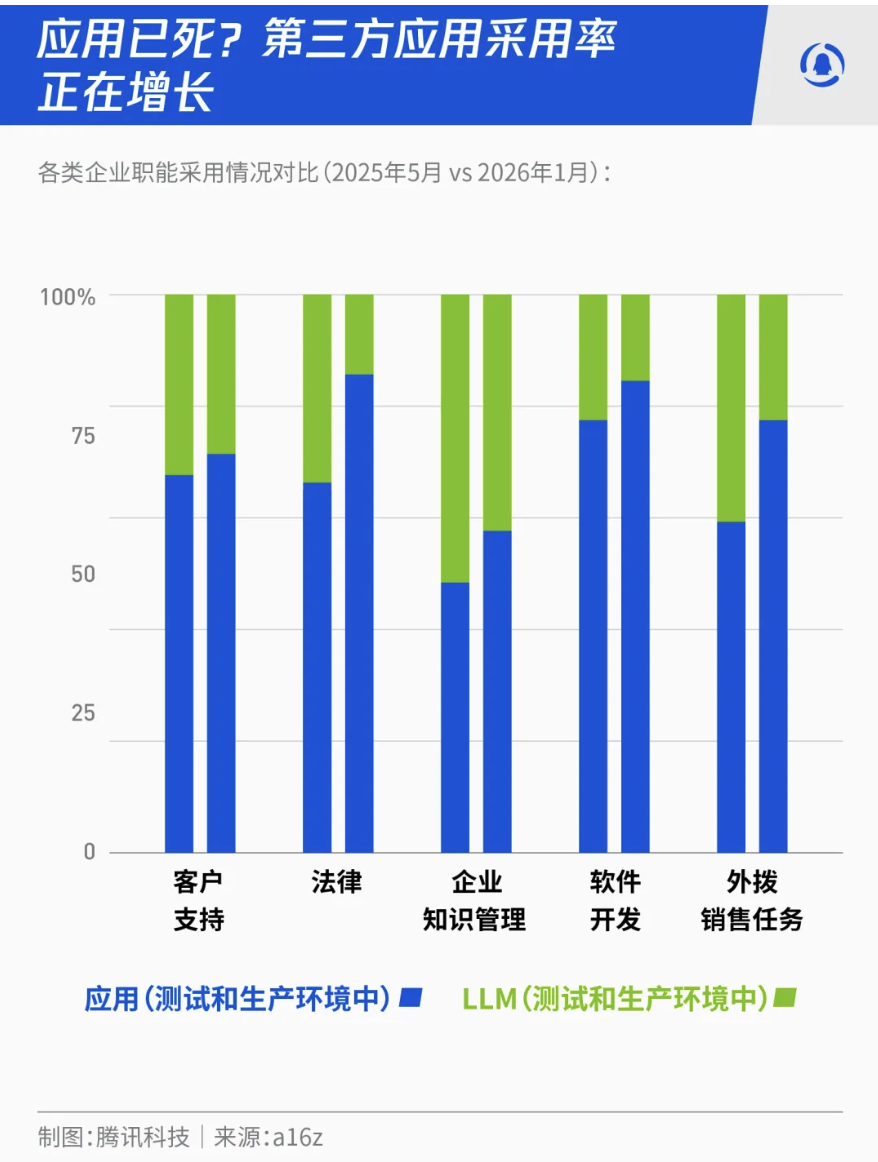

03 “应用末日论”被夸大

关于企业是应该自建AI能力,还是直接采购应用,一直争论不休。一种流行的观点认为,随着基础模型能力增强,第三方应用将失去生存空间。

但a16z的调查报告发现,这种“应用末日论”被严重夸大了。

事实恰恰相反,数据显示企业正持续转向采购第三方应用,即使在知识管理、工作流自动化这些传统上倾向于自研的领域,许多企业也计划从“自己动手”转向购买成熟的打包方案。

背后的逻辑在于,成熟的第三方应用能提供企业自身难以快速构建的深度场景化能力,并能通过智能调度不同模型的优势,为企业带来更实际的业务成果。这场“自研”与“采购”的竞赛,远未到终局。

04 支出真相:企业掏钱速度比预期快得多

最能直接反映AI市场热度的,莫过于企业掏出的真金白银。

这份调查最核心的发现之一,就是市场的实际增速远超所有人预期,包括身处其中的企业和供应商自己。

具体来看,过去两年,企业在AI大模型上的平均支出已从约450万美元飙升至约700万美元。而他们对今年的预算更为激进,预计将再增长约65%,达到平均约1160万美元。

企业在AI应用上的支出同样遵循这一轨迹,实际花费远超预算。企业预计平均支出约390万美元,但实际上支出了近600万美元。

这些数字表明,企业级AI已不再是“试水”项目,而是进入了规模化、常态化投入的快车道,需求的强度和持久力,证明了这并非昙花一现的热潮。

本文来源:

赞

赞

.png) 289

289

收藏

收藏